|

1月26日,市场交易放量突破3万亿元,指数却微幅收低,板块与个股呈现显著分化,3771只股票收盘下跌。沪指在有色、煤炭等周期股护盘下仅微跌,而卫星、半导体等科技赛道集体回吐,双创指数跌近1%。

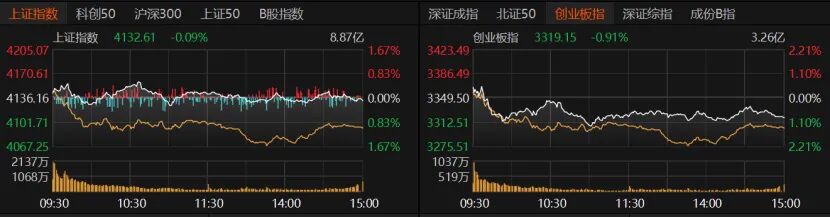

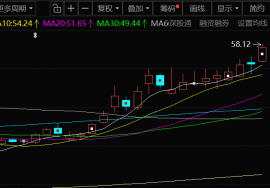

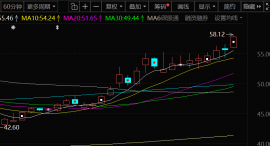

21只个股出现超1亿元的大额压单,集中在中国平安、贵州茅台等权重股,紫金矿业卖一挂出近41亿元巨额压单。 受访人士表示,资金并未撤离,只是从高位科技成长板块流向顺周期及避险方向,完成“高切低”。经历前期阶段性拉升后,资金分歧加大,后市大概率通过震荡与结构性轮动消化涨幅。春季行情预期仍在,资金将围绕业绩验证与估值重估展开新一轮博弈。 黄金、煤炭、石油等大涨 截至收盘,沪指微跌0.09%收涨4132.61点,创业板指收跌0.91%报3319.15点,深证成指收跌0.85%。科创50、北证50均跌逾1%,沪深300、上证50微红。 今日沪深京三市量能温和放大,日成交额增加1627亿元至3.28万亿元。杠杆资金方面,截至1月26日,沪深京两融余额为2.72万亿元。

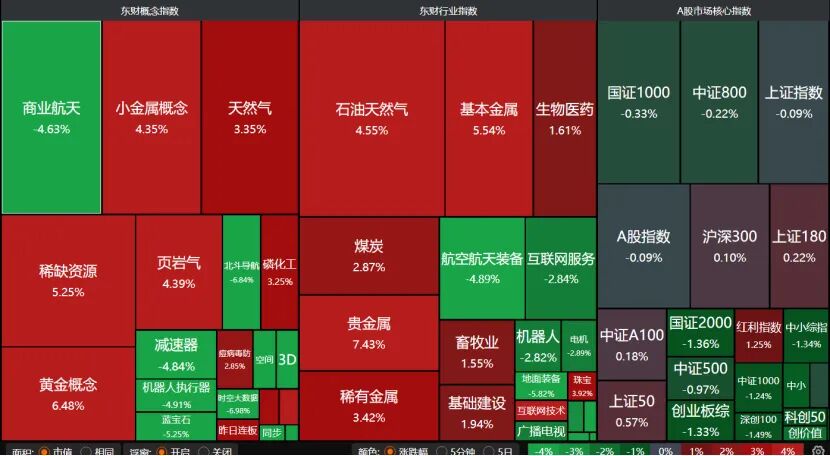

盘面上,商业航天、减速器、机器人执行器、卫星应用、北斗导航均大跌,但稀缺资源、黄金概念、石油天然气、磷化工、页岩气均大涨。

板块跌多涨少,分化显著。有色金属板块大涨4.57%,个股掀涨停潮;石油石化、煤炭跟进,和顺石油、洲际油气、中曼石油均涨停,农林牧渔、非银金融、银行等板块护盘。

国际金价首次突破5000美元/盎司大关。22只有色金属个股涨停,晓程科技“20cm”涨停,铜陵有色、白银有色、金徽股份、章源钨业、湖南黄金、永杰新材、招金黄金、翔鹭钨业、中钨高新、兴业银锡、福达合金、中金黄金等均涨停。

受印度尼帕病毒疫情刺激,今日生物疫苗、病毒防治等板块的个股表现不错。其中,迈克生物、凯普生物、之江生物、金迪克“20cm”涨停;万孚生物、智飞生物、康希诺、沃森生物均大涨。

国防军工板块跌幅超过4%,亚光科技、西测测试、陕西华达、霍莱沃、航天南湖、航天环宇等个股跌幅均超过10%,海格通信、中国卫通、航天发展、航发科技均跌停。此外,汽车、电子、计算机等科技板块跌幅也超过2%,社会服务、商贸零售、房地产跌幅也靠前。

市场亏钱效应明显,3771只个股收跌,跌停股40只;1604只个股收涨,涨停股77只。今日18只个股日成交额超过100亿元,航天电子、中国卫星等航空航天装备个股,信维通信等电子设备制造个股,通富微电等半导体个股,金风科技等电源设备个股大跌。但贵金属个股紫金矿业、基本金属个股洛阳钼业、光电子器件个股乾照光电大涨。

值得注意的是,部分权重股尾盘虽红,却现巨额压单:紫金矿业收涨超5%,但卖一挂出约40.65亿元巨额压单;中国平安微红,但卖一挂出20.48亿元巨额压单;江西铜业涨逾5%,但卖一挂出约19.29亿元巨额压单。此外,中国中免、山东黄金、万华化学、至纯科技卖一挂出超5亿元压单,贵州茅台、招商银行、中国铝业、长江电力等个股也出现超2亿元压单。 跷跷板效应明显 排排网财富研究员张鹏远分析,指数微跌、板块割裂,主因资金“高切低”与内外资分歧同步放大。叠加年报预告窗口期,资金规避业绩雷区,由高位题材向低估值资源及大金融切换。成交仅温和放大,跷跷板效应愈发明显,市场陷入谨慎博弈,缺乏明确主线,只能抱团押注确定性方向。 鸿涵投资交易总监刘岩表示,上周五领涨的中小盘普遍回撤,低估值周期与红利板块顺势接过多头火力,成交放量突破3万亿元,呈现典型的轮动接力、交替上攻格局,尤其是上证指数已有沿5日线上行的痕迹。 “当前市场资金分歧加剧,特别是临近春节,短期急涨触发兑现盘,盘面上抛压清晰可见。不过,承接资金依旧充足,充分换手后,市场有望酝酿新主线。”奶酪基金投资经理李忠亮对记者表示。 “板块分化体现了资金的精准流向与市场热点的快速切换。资金并未离场,而是从高位科技成长板块向顺周期及避险方向高低切换,凸显市场对估值性价比与确定性的极致追求。”黑崎资本首席战略官陈兴文分析称,国防军工板块回调或源于短期订单预期修正;有色大涨则反映全球资源需求升温,新能源高景气强化铜、铝需求预期。国际大宗商品波动直接牵动国内资源板块,石油石化、煤炭的稳健表现亦与国际能源市场的供需关系密切相关。 春季行情可期 “降温”政策组合拳下,A股近期震荡回落,整体呈现“下跌有支撑、上涨有压力”的特征。春节将至,A股接下来将如何演绎? “A股走势仍将维持震荡格局。”陈兴文预计,短期存在获利回吐压力,但市场整体量能充沛,春季行情的逻辑并未破坏,震荡实为蓄势。 “短期来看,A股市场大概率延续震荡偏强的运行格局。”张鹏远进一步分析,流动性环境整体保持友好,稳增长政策预期对风险偏好形成支撑。但在指数阶段性上行后,资金分歧有所加大,市场或更多通过震荡与结构轮动来消化前期涨幅。 “短期来看,虽然监管政策对炒作情绪降温,但春季行情预期仍在,资金仍在积极寻找投资机会,整体承接能力较强,股市处于中高活跃度。”星石投资首席策略投资官方磊认为,当前处于业绩预告窗口期,资金可能会围绕业绩验证和估值重估进行交易,板块轮动或提速;拉长时间看,市场仍处牛市中段,行业表现分化,待更多板块进入业绩兑现期,流动性逻辑逐步让位基本面,股市风格也有望再平衡。 选资源还是科技? 板块冷热分明,成交却重回3万亿元,说明资金并未离场,只是调仓换股。黄金、煤炭等资源股飙升,卫星、半导体、通信等科技题材回吐。布局上该防什么? 刘岩表示,先看量,3万亿元是多头生命线。在此基础上,中小盘、蓝筹红利轮动上行;短期避开商业航天等爆炒主题,新质生产力仍可逢回调加仓。 “风格上,中小盘及景气度较高的细分领域仍具相对优势,权重板块需等业绩兑现,结构性机会仍是主基调。”张鹏远补充。 李忠亮提醒,大宗商品上涨逻辑尚未发生明显改变,前期持仓可继续维持,新仓不建议追高。另外,高新科技场景加速落地,人形机器人、AI等正从预期走向现实,仍具配置机会。 “应摒弃题材炒作,聚焦具备产业趋势与业绩支撑的真成长板块,耐心等待市场完成风格切换后的第二波攻势。”陈兴文建议投资者采取攻守兼备的策略:一方面,紧扣“资源为王”的顺周期逻辑,重点关注受益于全球定价、具备避险属性的有色金属及能源板块,特别是黄金、白银及油气开采,这些板块兼具抗跌性与爆发力;另一方面,坚守“硬科技”的长期主线,逢低布局经过充分回调、具备业绩兑现能力的半导体、AI应用及商业航天细分领域。同时,可配置部分低估值、高股息的非银金融板块作为底仓,以平滑波动。 |

昨天 22:58

昨天 22:02

昨天 22:02

昨天 21:10

昨天 21:09

1月26日,市场交易放量突破3万亿元,指数却微幅收低,板块与个股呈现显著分化,3771只

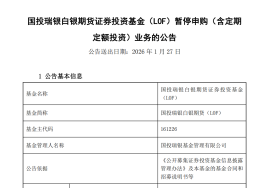

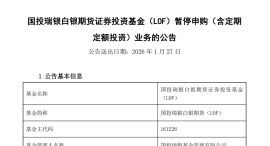

1月26日晚,国投白银LOF(161226)公告,将于2026年1月28日起暂停申购(含定期定额投资

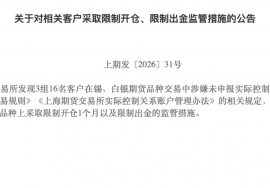

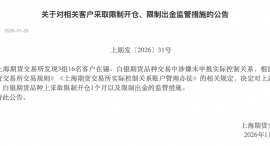

1月26日,上海期货交易所(下称上期所)连续发布多条风控及监管公告,旨在维护市

2026年1月22日,中国人民银行召开2026年宏观审慎工作会议,会议以习近平新时代中

1月26日,中国稀土的股价出现明显上涨,截至26日收盘,中国稀土涨4.05%,报57.74元/股

据媒体援引业内人士的话报道,特朗普政府将收购美国稀土公司USA Rare Earth 10%的股权

本周一,国际金价延续近期的强势上涨态势,再创历史新高,现货黄金连续突破5000美元、

白银等金属品种行情持续走强下,监管对违规的处罚力度同步加码,盘中即出手处罚,盘后

毛万春在邮储银行湖南省分行调研为加快实现“三高四新”美好蓝图提供坚实金融支撑1月2

今日(1月26日),沪指盘中窄幅震荡,创业板指等下挫;A股成交额连续两日突破3万亿元