|

沪锡继续下挫,主力合约收跌5.98%,报389500元/吨。前期锡价上涨,主要受周边品种带动和资金炒作热情推动,但基本面变化有限,供应端逐渐恢复,锡价过高对下游需求抑制作用明显,近两日锡价大幅回撤,对前期过快上涨进行修正。 近期下游消费力度依旧疲软,本年消费相较于往年略有下滑,光伏需求短期内略有回暖,但光伏1月排产继续维持下滑预期,家电1月排产较12月下滑较多,消费水平基本接近尾声,需求恢复缓慢。上周下游普遍反馈新订单承接乏力,库存周转效率下降,多数终端用户因价格高企而保持观望,主动控制库存水平,未见明显补货动作。 供给端整体保持稳定,冶炼厂生产节奏未现大幅调整。缅甸佤邦锡矿供应逐步恢复,支撑云南地区冶炼厂维持高开工率——上周达87.09%,与前周基本持平。然而,由于锡矿加工费长期处于低位,企业盈利承压,进一步提产意愿有限。江西部分冶炼厂则受再生原料短缺制约,精锡产出持续偏低,上周甚至有厂家再度小幅减产。上周锡价大幅上涨,刺激冶炼厂交仓,而下游接货冷淡,导致上周锡锭社会库存显著累积。 对于后市,金瑞期货评论表示,短期锡价大幅下挫,源于交易所收紧风控压制投机氛围、沪锡合约交割日仓单激增至9526吨缓解现货紧张。基本面来看,矿端紧平衡格局未改,2026年印尼锡出口配额预计6万吨,市场或有供应收紧预期;需求端,短期锡价回调后,下游企业补库意愿回升,出货量环比改善,但仍以刚需备货为主。矿端供应偏紧的核心逻辑不变,沪锡延续高位震荡态势。需警惕高位震荡风险。 (文华综合) |

1月19日,北方稀土的股价延续前三个交易日的涨势继续小幅上行,截至19日收盘,北方稀

国家统计局1月19日发布的数据显示,中国2025年12月原铝(电解铝)产量为387万吨,同比

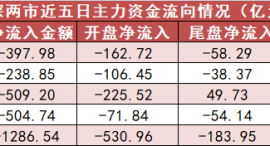

每日期货龙虎榜,带你深度了解市场。 市场一览: 周一商品期货综合指数

电气设备股全线爆发,个股掀涨停潮,其中,特变电工(600089)尾盘涨停,全日成交218.8

国际货币基金组织(IMF)19日发布《世界经济展望报告》更新内容,将2025年中国经

减美债、增黄金!一图速览我国外汇储备的结构性变化。 (文章来源:东方财富研究

明日(1月20日)将举行两场重要新闻发布会。 据国新网消息,1月20日,国新办

1月19日,上证指数、深证成指、科创50指数早盘探底回升,随后快速回落,之后窄幅震荡

沈晓明参加指导省人大常委会党组民主生活会自觉践行“笃信务实担当自律”重要要求为推

海关总署1月18日公布的数据显示,中国12月铝矿砂及其精矿进口量为1,467万吨,同比减少