|

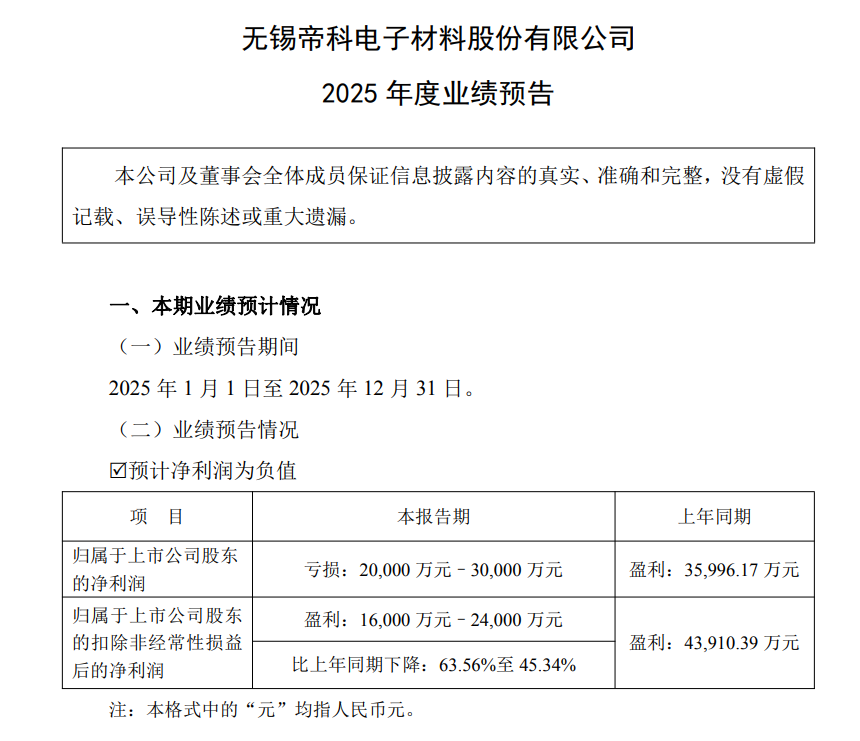

1月15日,帝科股份发布投资者活动记录表,在提及2025年业绩预告时,帝科股份表示,2025年归属于上市公司股东的净利润预计亏损2亿元至3亿元(上年同期盈利3.6亿元);扣除非经常性损益后的净利润预计盈利1.6亿元至2.4亿元(上年同期盈利4.39亿元),同比下降63.56%至45.34%。以上财务数据为初步测算结果,未经审计,与会计师事务所预沟通无重大分歧。

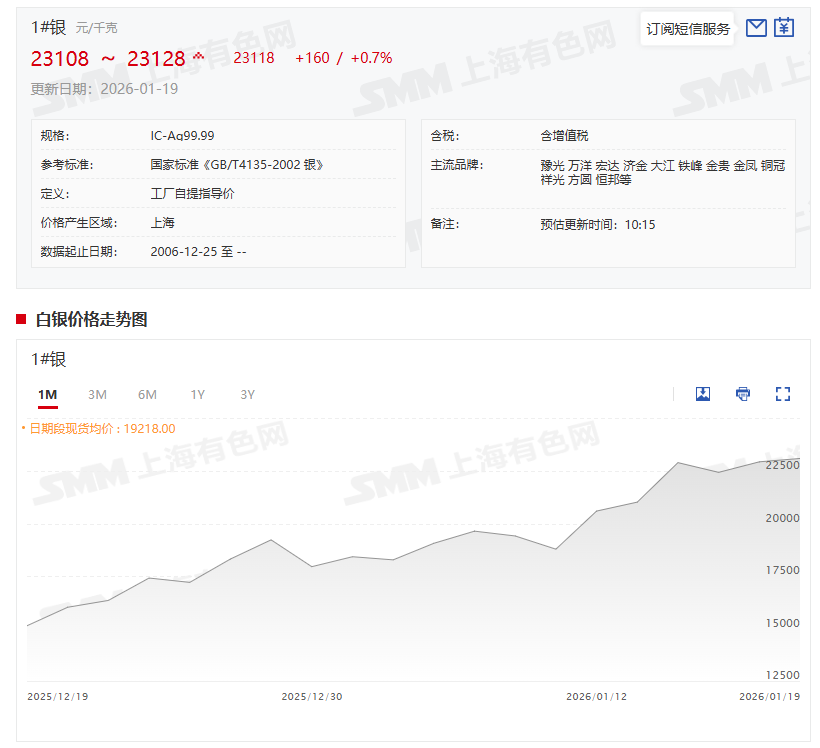

对于公司业绩变动的原因,帝科股份表示,公司业绩变动主要源于非经济性损益,对归属于上市公司股东的净利润的影响金额约为-4 亿至-5亿元。为应对银粉价格波动风险,公司通过白银期货合约进行对冲操作;为降低银粉采购成本和应对银粉价格波动风险,公司进行了白银租赁业务。本期,银点快速、大幅上涨,公司对白银期货和白银租赁按照资产负债表日银点计提的公允价值变动损失金额较大。 公开资料显示,帝科股份的主营业务是光伏电池金属化环节的导电银浆产品的研发、生产和销售。而值得一提的是,2026年银价上涨明显,有投资者询问对全年业绩的影响情况,帝科股份回应称,公司主要采取以销定产的生产模式和以产订购的采购模式,通常在接到销售订单当天即结合销售订单、生产计划及备货情况同时下达银粉采购订单,导电银浆产品销售价格和主要银粉采购价格均以同期或相近银点价格为基础定价。此种定价模式使得银点对银粉采购价格的影响可以通过销售定价向下游客户传导,公司不直接承担银粉价格大幅波动的风险。 为进一步降低银点价格波动风险,公司对销售订单与采购订单的白银差额部分进行白银期货对冲。白银期货对冲与公司日常经营需求紧密相关,具备明确的业务基础。银点波动,影响营业收入、营业成本、投资收益和公允价值变动收益这几个利润表科目在不同期间的数据列示,不影响公司长期整体实际经营利润。 报告期内,银点快速、大幅上涨,公司对白银期货和白银租赁按照资产负债表日银点计提公允价值变动损失,属于非经常性损益,但存货不能计提增值,在期后现货实际销售时体现在销售毛利里,导致公司本期业绩预告中扣除非经常性损益前后净利润存在较大差异,并不影响公司长期整体的实际经营能力。 而值得一提的是,近期在地缘政治冲突升温的背景下,贵金属价格接连拉涨,金银价格屡刷新高。1月19日,COMEX白银盘中一度涨逾5%,截至日间收盘,沪银涨2.75%报23189元/千克。

》点击查看贵金属现货价格 》点击查看SMM金属现货历史价格走势 1月19日,SMM1#白银上午出厂参考均价为23118元/千克,均价较前一交易日涨160元/千克,涨幅为0.7%。据了解,1月19日,国内现货市场升水较上周五小幅上涨。上海地区大厂银锭持货商对TD升水150-200元/千克,个别持货商对沪期银2604升水200元/千克惜售报价。国标银锭持货商对TD升水140-150元/千克报价,河南、山东等地厂提货源对TD升水维持100元/千克报价,深圳地区两家料商跑路事件对当地需求产生短暂影响,市场观望情绪浓厚。部分贸易商提及今日大厂银锭成交受电工合金等刚需提振成交稍有好转,投资需求及国标银锭高升水成交则相对困难,市场成交整体仍偏清淡。 此外,公司在存储业务方面也有布局,帝科股份表示,DRAM市场景气度持续提升,本期公司存储芯片业务实现营业收入约5亿,收入规模和盈利能力均同比大幅增长,尤其是本期第4季度单季度实现营业收入约2.3亿,全年出货量约2,000万颗,四季度出货约660万颗,数量与盈利能力均大幅提升。报告期内,公司持续加大存储板块投入和布局,通过收购江苏晶凯实现存储业务“芯片应用性开发设计—晶圆测试—芯片封装及测试”一体化产业布局,具备高效利用多种晶圆资源的能力,形成成本优势。面对当前市场供需紧张、需求旺盛的局面,公司计划2026年将出货量目标提升至3,000万至5,000万颗,充分利用现有产能保障供应,叠加涨价因素,进一步扩大营收与归母净利润规模。管理层明确将存储业务作为第二主业,持续加大资金与资本投入,目标在未来两三年内发展成为国内领先的第三方DRAM存储模组企业。 |

每日期货龙虎榜,带你深度了解市场。 市场一览: 周一商品期货综合指数

电气设备股全线爆发,个股掀涨停潮,其中,特变电工(600089)尾盘涨停,全日成交218.8

国际货币基金组织(IMF)19日发布《世界经济展望报告》更新内容,将2025年中国经

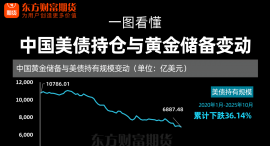

减美债、增黄金!一图速览我国外汇储备的结构性变化。 (文章来源:东方财富研究

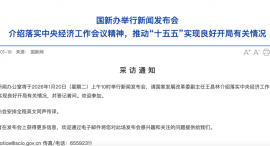

明日(1月20日)将举行两场重要新闻发布会。 据国新网消息,1月20日,国新办

1月19日,上证指数、深证成指、科创50指数早盘探底回升,随后快速回落,之后窄幅震荡

沈晓明参加指导省人大常委会党组民主生活会自觉践行“笃信务实担当自律”重要要求为推

海关总署1月18日公布的数据显示,中国12月铝矿砂及其精矿进口量为1,467万吨,同比减少

1月15日,帝科股份发布投资者活动记录表,在提及2025年业绩预告时,帝科股份表示,202

明日(1月20日)将举行两场重要新闻发布会。据国新网消息,1月20日,国新办将举行两场