|

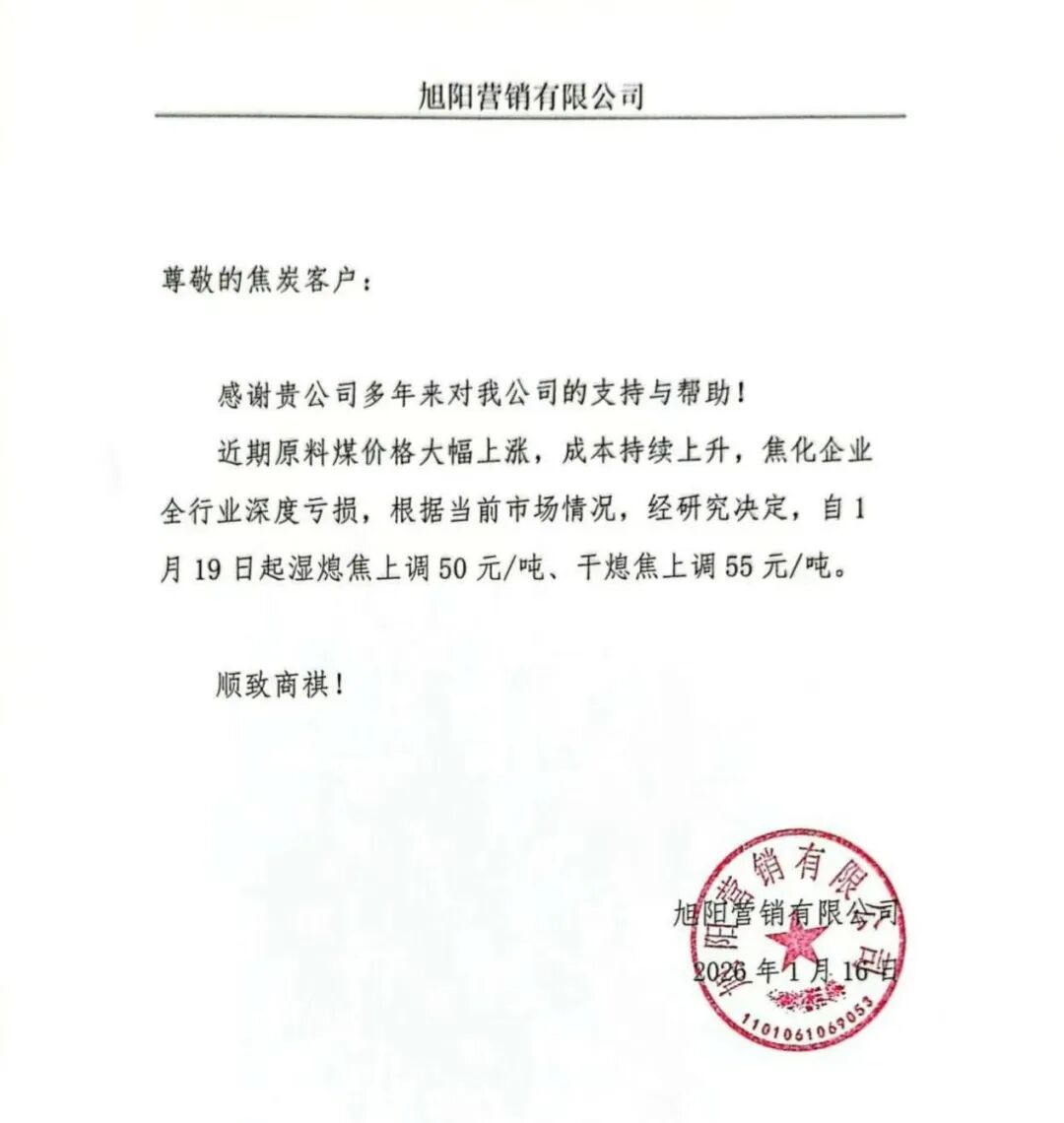

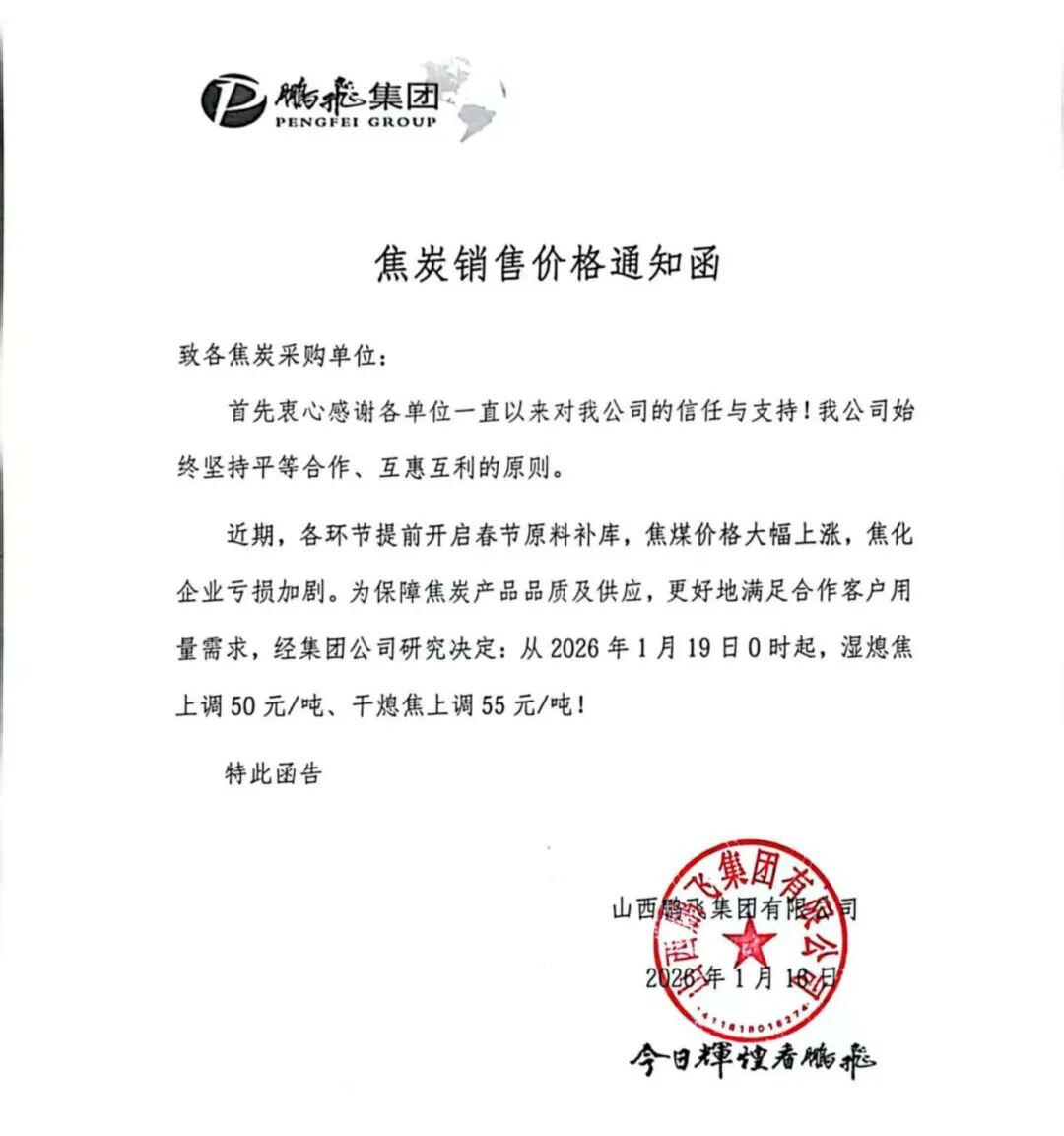

焦炭价格经过4轮提降后,上周开启2026年首轮涨价计划。上周五,不少企业已经收到该涨价函。   “从2025年12月下旬开始,焦化厂从盈利转为亏损,此后亏损呈现持续扩大的趋势。然而,钢厂的利润尚可,尤其是在建材方面。”河北一焦化企业人士道出了当前焦化企业的困境。 数据显示,上周吨焦平均亏损65元,环比扩大20元;高炉螺纹钢利润在60元/吨上下波动。 中辉期货黑色负责人陈为昌告诉期货日报记者,2025年12月起,受盈利率降至年内低位影响,钢厂不断向焦化端转嫁压力,截至今年元旦,焦炭现货价格共提降4轮,累计降幅100~120元/吨。在此过程中,由于焦煤价格相对坚挺,焦化利润不断走低,目前已进入亏损区间。2025年12月中旬以来,焦煤价格企稳走高,同时钢厂进入春节前补库阶段,原料采购需求上升,焦企在1月16日进行第一轮提涨,预计19日落地。 当前市场的供需情况如何?金瑞期货黑色高级分析师卓桂秋介绍,上周焦炭整体供需两弱,总库存加速累积。产量上,独立焦化厂、钢厂自有焦化厂焦炭产量均小幅回落,总产量小幅下降。需求上,铁水产量小幅回落,焦炭需求减少,钢厂焦炭采购减弱。库存结构上,上周独立焦化厂焦炭去库放缓,钢厂有被动累库迹象,港口库存平稳累积。即当前焦炭基本面边际转差,但季节性矛盾不突出。 数据显示,目前独立焦企日均产量63.45万吨,钢厂焦企日均产量46.72万吨,环比均持平,但总产量低于去年同期。近年来焦化利润不佳,围绕盈亏平衡线波动,焦企多采取按需生产策略。需求方面,247家钢铁企业铁水日均产量为228万吨,处于历史同期较高水平,且有继续回升的预期,对原料需求有保证。库存方面,钢厂焦炭库存650万吨,处于偏低水平,可用天数仅12天。 当前冬储情况对焦炭市场有何影响?卓桂秋认为,受钢材库存同比仍然偏高的压制,当前钢厂焦炭补库力度不足。数据显示,当前铁水日均产量同比偏高,但钢厂焦炭库存同比偏低,库存可用天数约12天,较去年同期减少约1.6天。钢材“高库存过春节”的忧虑或将抑制钢厂冬储补库的积极性,钢厂焦炭以按需补库为主。 “由于今年春节时间较晚,冬储补库时间较往年推后,而且从行业状态看,受制于终端需求预期不佳、高炉利润有限,多数钢厂补库意愿仍然谨慎,冬储库存可用天数预计仅会提升至13~14天,补库强度比较有限。”陈为昌说。 记者在采访中获悉,当前焦炭行业的独立定价能力仍然不强,焦炭价格走势主要由焦煤、钢材等价格决定。焦煤方面,目前国内矿山处于复产阶段,产量已持平于去年同期;进口端,近期蒙煤日通关量在17万吨左右,为历史同期最高水平。焦煤总供给存在继续上升的可能。钢材方面,当前宏观政策带来的利多驱动比较有限,房地产以及基建需求改善迹象仍需观察,当前的需求难以支撑焦炭价格大幅上行。 对于焦炭后市,陈为昌认为,在钢厂利润未有改善、炉料供给整体处于偏宽松状态的压制下,焦炭价格上方空间预计难以打开,本轮焦炭涨价幅度有限。 “预计受产业链终端钢材高库存压制,焦炭延续供需两弱态势,季节性累库强度或不及去年同期,叠加一季度存在政策‘开门红’的预期,预计短期焦炭价格以震荡运行为主,现货或涨价1~2轮,以平衡当前产业链利润矛盾。”卓桂秋说。 (文章来源:期货日报) |

近年来,直播电商以其互动性强、传播范围广、交易效率高等特点,成为食品销售的重要方

记者1月18日从中国国家铁路集团有限公司获悉,2026年铁路春运自2月2日开始,至3月13日

最近,民政部、国家发展改革委等8部门联合出招,支持银发经济发展,要让养老服务和日

图为海南三亚国际免税城(无人机照片)。新华社记者 郭程 摄新增备案外贸企业超5000家

打开购物页面,出现“支持0元下单”的字样,进入支付页面,选择“先买后付”,就能0元

(原标题:跨越20年,与时间比速度,问自己要技术 “碳纤维”突围(“从0到1、从1到10

(原标题:全球首次,2025年我国全社会用电量超10万亿千瓦时——这个“10万亿”,意味

湖南省气象台1月19日7时升级发布寒潮橙色预警:预计19日8时至21日8时,湘西、湘中以南

(原标题:广东省广州市纪委监委揭开层层表象,深挖广州农商银行原行长隐性腐败问题 1

2026年开年仅两周,ETF诞生了两个“万亿”纪录:华夏基金旗下ETF和全市场跨境ETF体量