|

国内商品期货市场1月15日跌多涨少,其中沪锡主力合约涨超8%;沪镍主力合约涨超4%;不锈钢主力合约涨超3%;鸡蛋、沪锌主力合约涨超2%;沪银、燃料油、丙烯主力合约涨超1%。下跌品种中,钯、铂主力合约跌超4%;对二甲苯、烧碱、纯碱、瓶片、棕榈油主力合约跌超2%;PTA、短纤、铝合金、NR、菜油、沪铝、国际铜、橡胶、纸浆、碳酸锂、沪铜、硅铁、乙二醇、铁矿石、豆二、焦煤主力合约跌超1%。 截至15日下午收盘,中证商品期货价格指数收报1677.07点,较前一交易日下跌6.18点,跌幅0.37%;中证商品期货指数收报2313.35点,较前一交易日下跌8.77点,跌幅0.38%。  中证商品期货价格指数日内走势图(来源:新华财经专业终端) 金属强势不改但压力略显 备货临近鸡蛋刷新年内新高 金属板块的强劲表现1月15日仍在延续,但随着内外部因素的边际松动,金属价格在连续飙涨之后的压力也开始显现。截至当天收盘时,受印尼政策收紧提振的锡、镍分别收高8.30%和4.08%,分居涨幅排行前两位,但较盘中高点分别回落了约2%和超3%。 分析来看,在AI、能源转型等长期需求强预期和短期光伏“抢出口”带动短期需求的背景下,锡供应端隔夜传出印尼将2026年生产配额设定在6万吨左右的消息,这一配额数量明显低于市场预期,将进一步收紧全球锡的供需面。受此影响,14日夜盘时段,沪锡跟随伦锡飙升,盘中一度涨近11%。不过,机构提示,尽管锡的新增需求预期旺盛,但传统需求的现状却持续疲弱,且锡价的大幅上涨进一步加大对消费的抑制作用,基本面的疲弱与投机情绪的高涨形成对比,使得锡价短期大幅波动风险增加。值得关注的是,针对锡价的大幅波动,上期所15日通知,将上调锡期货合约保证金比例、涨跌停板幅度,并收紧交易限额。 镍价的飙涨同受印尼政策的影响。在印尼计划缩减镍矿配额至2.6亿吨的消息,为近期镍价的反弹提供了新的依据。尤其在金银铜锡等相关金属先后刷新历史新高的背景下,资金推动镍补涨的兴趣增加。不过,分析机构提醒,一方面目前印尼的镍矿生产配额仍未最终落地,这使得镍矿供应不确定性依然存在。另一方面,全球精炼镍显性库存也在持续攀升,基本面并未呈现明显的短缺,这使得镍价高波动之下风险犹存。 相比金属板块的活跃,农产品近期走势相对偏弱。不过,随着春节备货期逐步开启,鸡蛋等农副产品迎来基本面边际改善下的反弹。15日,鸡蛋主力合约大涨超2%,盘中触及逾1个月高点。在机构看来,尽管2026年春节较晚,但进入1月下旬,春节备货也陆续展开,这带动鸡蛋采购量提升,库存下降。与此同时,1月份新开产蛋鸡环比减少,养殖企业春节前淘汰老鸡出栏等,也令鸡蛋供应端边际改善。不过,由于国内蛋鸡供应端基数依然偏大,备货过后需求仍将走弱,这使得鸡蛋价格远期并不被看好。 贵金属情绪降温铂钯领跌 对二甲苯显著下滑 贵金属近期的持续上涨并再创新高使得短期内获利修正压力激增,随着市场对地缘局势风险预期的下降,金银价格都出现回落,但仍旧保持强势;而铂钯今日则大幅低开,主力合约均跌超4%。据新华社报道,被记者问及美国是否已排除对伊朗军事干涉的可能性时,特朗普说:“我们将拭目以待,观察事态发展。”就贵金属整体而言,虽然目前市场情绪有所降温,机构也多提示警惕波动放大背景下的阶段性回撤风险,但长期来看,支撑贵金属的潜在因素仍然稳固存在,市场仍旧普遍看多。而对铂钯来说,国信期货表示,动态增加的交易成本对铂钯这类高弹性品种的投机热情抑制更为直接,铂钯走势预计将主要跟随贵金属板块的整体情绪波动,但受制于交易成本和相对次要的避险地位,其表现可能继续滞后于金银。 地缘风险降温也令油价承压,而随着成本端支撑减弱,目前下游备货意愿不佳的聚酯链商品全线回落,其中对二甲苯主力合约收跌2.49%。具体来看,对二甲苯累库预期加强,1月开工预计维持高位,但终端织造企业在本轮行情初期已完成集中补库,节前大概率以消耗原料为主,备货意愿不强,供需负反馈在持续加强,盘面开始面临回调压力。国投期货分析称,在利多透支,估值偏高及需求减弱影响下,PX短期上行驱动减弱,加工差承压,中线强预期格局不变,但需要下游需求配合。 (文章来源:新华财经) |

半小时前

1 小时前

1 小时前

1 小时前

不少机构看好商业航天板块。今日(1月15日),A股全天震荡调整。截至收盘,沪指下跌0.

截至今日(1月15日)收盘,上证指数报收4112.6点,下跌0.33%;深证成指收于14306.73点

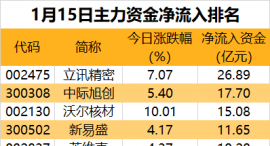

9个行业获主力资金净流入。据证券时报·数据宝统计,今日(1月15日)沪深两市主力资金

1月15日,正海磁材股价出现上涨,截至15日收盘,正海磁材涨0.18%,报16.48元/股。 正

1月15日,A股市场主要指数涨跌不一,全市场超3100股下跌。截至收盘,上证指数收报4112

周四能源金属逆势走强,其中锂矿方向领涨。个股方面,华友钴业涨超7%,赣锋锂业涨

国内商品期货市场1月15日跌多涨少,其中沪锡主力合约涨超8%;沪镍主力合约涨超4%

沈晓明在省军区党委十五届六次全体(扩大)会议上强调奋力开创省军区建设高质量发展新

1月14日,省委书记沈晓明在长沙看望第26批来湖南挂职锻炼的博士服务团成员。沈晓明代

毛伟明在湘西自治州调研以“钉钉子”韧劲抓整改用“抢先机”实招开新局1月15日,省委