|

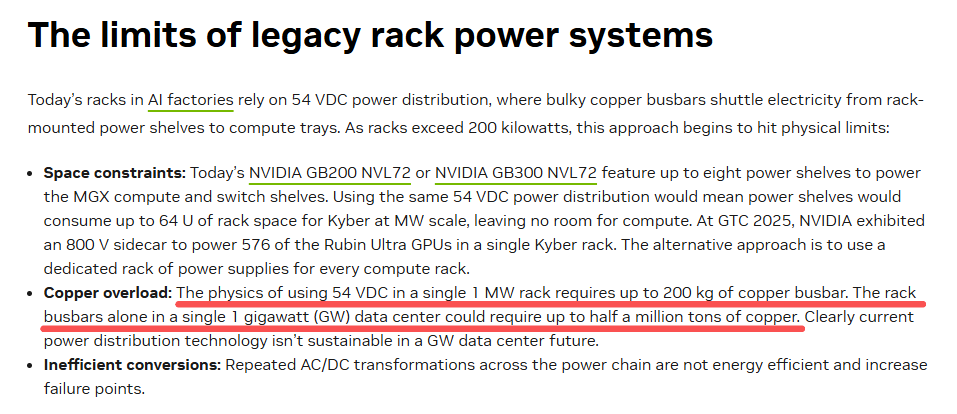

目前市场共识是:近阶段将迎来铜短缺,然而,这个缺口究竟有多大可能存在争议。 据此前英伟达的一篇技术论文,其在介绍自己的800VDC高压直流电架构时曾指出,传统架构中,单个1兆瓦机架需要重达200公斤的铜母线,单个1吉瓦的机架则需要高达50万吨的铜。

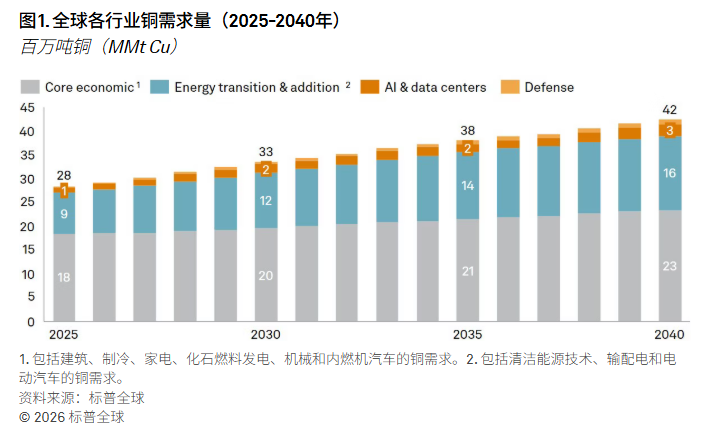

标普预测则认为到2030年,全球将每年新增30吉瓦容量的数据中心。按英伟达论文的表述,这相当于1500万吨的铜需求,而去年的铜矿产量也不过2863万吨。 这一供给与需求间的巨大差异导致市场一度陷入“铜末日”的恐惧中,不少媒体都引用英伟达的估计来证明传统数据中心铜需求的不可持续。然而,最新的一份调查发现,英伟达的报告可能出现了一个非常低级的错误,导致铜缺口被过分高估。 回到英伟达的报告,一兆瓦的机架需要200公斤的铜,而一吉瓦相当于1000兆瓦,简单换算可知一吉瓦的机架应该需要200吨的铜母线,而不是其列出的50万吨。咨询公司Thunder Said Energy认为,50万吨铜实际上应该为50万磅铜,后者相当于226吨。 重新计算可知,若数据中心总需求达到219吉瓦,其输配电需要的铜总量约为4.4万吨,只占到铜年开采量的0.15%。换句话说,人工智能数据中心领域并没有想象中那么费铜。 这也与高盛的报告观点相同,其在去年12月的报告中强调,铜现货市场并未出现供应不足的情况,且坚持认为2026年市场将出现小幅过剩,铜价预计在今年上半年达到均价每盎司10710美元。 不过,高盛也预期自2029年起,铜需求将超过供应,从而推高价格。到2030年,电网和其他电力基础设施预计将推动铜需求增长60%以上。 标普全球也在一份研究中指出,耗电量巨大的数据中心、全球向电动汽车的转型、即将安装的20亿台空调,以及未来的电气化武器都将消耗大量电力,从而带动铜的需求。 标普预计,铜的需求量将从2025年的每年2800万吨增长到2040年的每年4200万吨,比目前水平增长50%。而其中人工智能和数据中心的铜需求占比相对较小,铜的主要消耗来自于建筑、制冷、家电等基本场景以及清洁能源领域。

作为全球最大的铜消费国,中国产业链面临三大挑战:上游资源对外依存度攀升、中游加工环节产能过剩、下游需求受高铜价抑制。为助力行业应对变局,上海有色网携手铜产业链企业联合编制《2026中国铜产业链分布图》中英双语版,点击此链接即可免费领取铜产业链分布图:https://s.wcd.im/v/470opZ19l/。 SMM联合制作联系人 刘明康 156 5309 0867 liumingkang@smm.cn |

GEO概念连续大涨,多股发布澄清公告和风险提示。A股、港股GEO概念大涨A股GEO(Generat

退市高危股名单曝光。*ST万方(000638)1月13日盘后发布公告,经公司财务部门初步测算结

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

今日早盘,A股经过短暂调整之后再度强势上攻,上证指数再创10年新高,深证成指也再创4

1月14日,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资

►金属齐舞 伦沪铜、伦沪锡、纽沪银均刷新高 沪锡涨停 多晶硅跌近3%【SMM午评】 ►铜

SMM1月14日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线上涨,沪铜涨1.68%,盘

今年伊始,中国科学院分子植物科学卓越创新中心Jeremy Murray(杰睿)研究员团队与张

目前市场共识是:近阶段将迎来铜短缺,然而,这个缺口究竟有多大可能存在争议。 据此

(原标题:坚持守牢底线,积极稳妥化解重点领域风险(稳中求进、提质增效 实现“十五