|

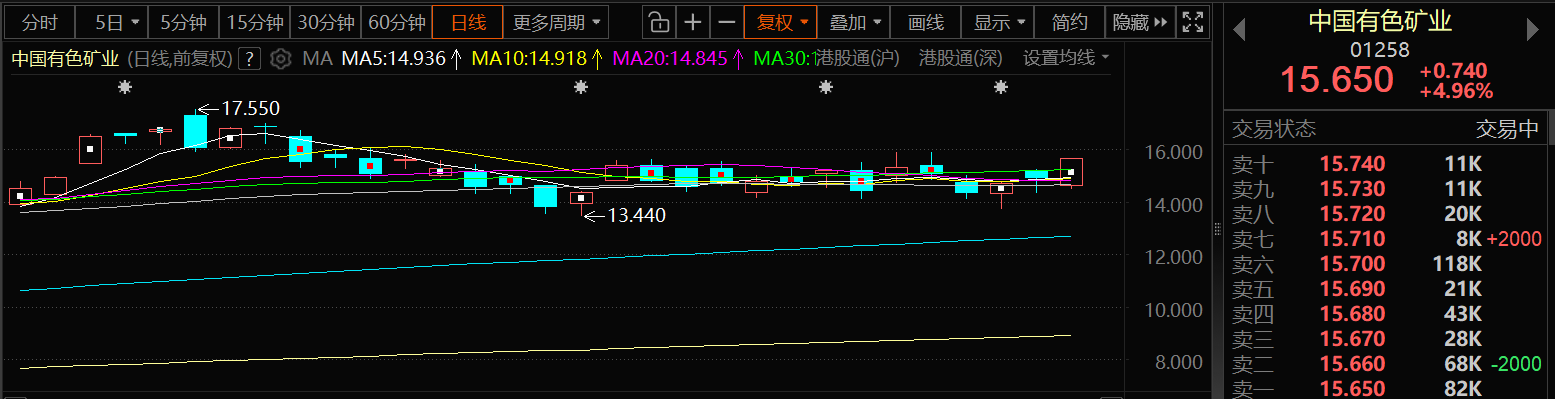

1月13日,中国有色矿业的股价出现上涨,截至13日15:16分,中国有色矿业涨4.96%,报15.65港元/股。

消息面上: 中国有色矿业(01258)1月11日晚间发布关于谦比希东南矿体复产及2026年度产量指引的公告。 对于谦比希东南矿体复产,中国有色矿业介绍:中色非矿谦比希东南矿体主、副井于2025年12月完成修复工作,修复效果符合预期,该矿山已于2026年1月1日正式复产。 公司发布的2026年度产量指引显示:2026年,公司预计综合铜产量约48.4万吨,其中阴极铜约13.4万吨,粗铜╱阳极铜约35万吨(含铜产品代加工服务),受谦比希铜冶炼和卢阿拉巴铜冶炼按计划停产检修影响,粗铜╱阳极铜产量将有所下降。全年预计自有矿产产铜约15.5万吨;生产硫酸约90万吨;生产液态二氧化硫约10万吨;生产氢氧化钴含钴约600吨。 中国有色矿业12月19日在港交所发布的进一步收购哈萨克斯坦SM MINERALS若干已发行股本的公告称:公司合共计持有SM Minerals已发行股本的15%。 于2025年12月19日,公司与原股东就转让64,706股SM Minerals股份(占SM Minerals已发行股本55%)订立股权购买协议,购买价为89,000,000美元。 股权购买协议签署并完成交割后,公司将合计持有SM Minerals已发行股本的70%。根据公告,SMMinerals主要从事铜的开采和富集,其位于哈萨克斯坦的本卡拉项目拥有约3.84亿吨的矿石资源,金属铜量达158万吨,平均品位为0.41%。项目预计在2027年完成可行性研究并启动建设,至2029年投产。此次收购被视为公司在中亚地区布局的关键战略,预计将为未来的资源开发带来新的发展潜力。 中国有色矿业此前发布前三个季度的生产经营公告,2025年1-9月,公司累计生产阴极铜约10.8万吨,同比增约12%,完成年度产量指引约77%,其中,自有矿山生产阴极铜约6.39万吨,与去年同期基本持平;公司累计生产粗铜和阳极铜约30.8万吨,同比增约7%,完成年度产量指引约77%,其中自有矿山生产粗铜和阳极铜约5.42万吨,同比减少约6%2025年1-9月,公司累计生产硫酸约78.8万吨,同比增约2%,完成年度产量指引约79%;累计生产氢氧化钴含钴约676吨,同比减少约12%,完成年度产量指引约75%;累计生产液态二氧化硫约1442吨,同比减少约90%,完成年度产量指引约14%。2025年1-9月,公司预计实现归母净利润约3.56亿美元,同比增约13%。经济指标同比增长的主要原因是受国际铜价上涨、阴极铜产销量同比增加。 国信证券点评中国有色矿业的研报显示:核心矿山方面:前三季度中色非洲矿业生产阳极铜49864吨,同比减少约2%,主因是谦比希东南矿体因主副井圈梁更换暂时停产;中色卢安夏生产阴极铜34785吨,同比增长约2%,生产阳极铜3133吨,同比基本持平;刚波夫矿业生产阴极铜28811吨,同比增长约4%。前三季度,公司自有矿山受谦比希东南矿体暂时停产影响,产量同比略有下滑。公司自有矿山年产铜中长期有望逐步提升至约30万吨:公司目前在建和筹建矿山项目共有5个,分别为:1)谦比希湿法桑巴铜矿150万t/a项目;2)中色卢安夏新矿项目,目前正在推进排水、可研设计及设施修复工程,具备增加铜精矿含铜产能约4万吨/年的潜力;3)刚波夫门赛萨矿体项目,目前已启动积水抽排及排污工程,预计将于今年启动露采工程建设;4)刚波夫西矿体项目,目前在可研和论证阶段;5)谦比希东南矿体二期项目,拟建成开采矿石330万吨/年的矿山项目,具备增加铜精矿含铜产能约4.6万吨/年的潜力。待以上5个项目全部投产且达产之后,预计公司将新增年产15万吨铜产能,预计2030年自有矿山年产铜金属量将达到约30万吨。公司对外并购同步进行:公司于6月公告,采用股份认购的方式,支付认购价款收购SM Minerals10.5%的已发行股本,该认购价款将主要用于本卡拉矿业项目的技术勘探和开发工作。SM Minerals通过下属企业拥有本卡拉北采矿权和本卡拉南探矿权等资产。本卡拉北采矿权拥有的铜矿存量约150万吨铜金属,有足够资源进行大规模采矿业务。 考虑到公司铜增储上产和对外并购同步进行,有望充分享受铜价上涨所带来的利润弹性,公司分红率及股息率处于同行业领先水平,维持“优于大市”评级。风险提示:矿产品销售价格不达预期的风险,公司项目建设进度不达预期的风险,海外国家矿产资源相关政策变动的风险。 |

1 小时前

1 小时前

2 小时前

2 小时前

2 小时前

A股今日(1月13日)全线回调,沪指午后跌近1%,创业板指一度跌超2%,全A成交近3.7万亿

沈晓明主持召开会议研究部署全省外事、宣传思想文化、统战工作毛伟明出席有关会议1月1

2026年以来,A股市场已诞生一批较2025年底股价翻倍的股票,不过近期波动明显加大。1月

SMM 1月13日讯:近日,腾远钴业发布其2025年业绩预告,预计公司归属于上市公司股东的

SMM1月13日讯: 本周初,镨钕价格终结上周五的回落走势,重启上行通道,碳酸稀土、氧

1月12日,市场流传一份碳酸锂样本企业调研结果称,目前近50%的企业认为碳酸锂价格

每日期货龙虎榜,带你深度了解市场。 市场一览: 周二商品期货综合指数

1月13日,中国有色矿业的股价出现上涨,截至13日15:16分,中国有色矿业涨4.96%,报15.

中国外交部发言人毛宁13日主持例行记者会。 有记者提问:美国警告美国公民立

1月13日上午,工业和信息化部党组书记、部长李乐成主持召开第十八次制造业企业座