|

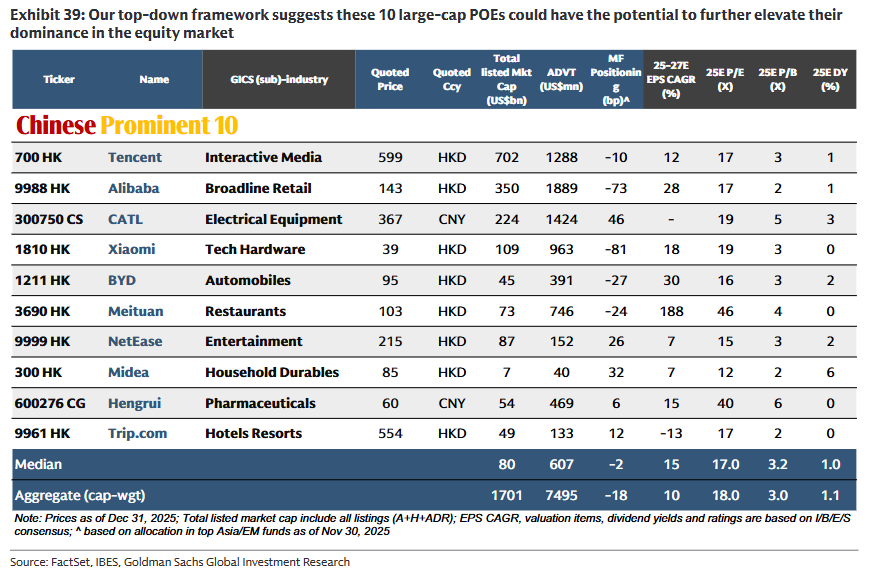

高盛集团预计,中国股票将受到人工智能和政策举措的支撑,在2026年继续上涨,不过涨幅将略低于2025年。 高盛策略师刘劲津团队在周三(1月7日)的一份报告中写道,预计到2026年底,MSCI中国指数(MSCI China Index)将从2025年底的基础上再上涨20%,而沪深300指数将上涨12%至5200点。 从市场表现来看,2026年的首个交易日至今,沪深300指数已上涨3.5%,达到四年来的最高水平;MSCI中国指数则上涨约3.6%,表现优于标准普尔500指数。 由盈利驱动的涨势 高盛在这份报告中的核心论点是,2026年的回报将更多来自盈利增长。 策略师在其中写道,“我们预计2026年的股票收益几乎完全由盈利驱动。企业的利润增长将得益于人工智能、‘出海’战略以及反内卷政策的支持。” 高盛预测,五大资金流将支撑市场:其一,南向资金净买入可能再创纪录,达2000亿美元;其二;国内资产再配置可能带来约3万亿人民币流入股市;其三,股息和回购总额可能接近4万亿人民币;其四,全球主动型基金可能改变对中国股票的低配,带来增量资金;其五,IPO融资额可能超过1000亿美元,展现出市场活力。 此外,高盛还维持对中国A股和H股的“超配”评级。该行认为,在当前盈利增长、估值水平和投资者仓位普遍较低的背景下,中国股票的风险回报比具有吸引力。 投资逻辑 除了盈利增长这一点外,高盛在报告中还从多维度解释了其投资逻辑。 首先宏观层面,高盛经济学家将2026年中国的实际GDP增速预测上调,并高于共识,主要支撑因素是出口的韧性与强度。 策略师指出,出口作为核心引擎,中国正展现出其出口目的地多元化和出口质量提升的趋势。而“三驾马车”中的另外两个——消费和投资(尤其是房地产)——仍显疲软,但拖累在减小。 政策层面,2026年是“十五五”规划开局之年,中国“亲市场”的政策窗口将保持开放,包括货币宽松、财政扩张、以及对民营经济的支持性监管。 此外,估值也已修复至周期中位。MSCI中国指数和沪深300的12个月前瞻市盈率分别为12.4倍和14.5倍,约在或略高于10年均值的水平。 行业与公司 从行业角度看,高盛预计TMT行业(互联网和硬件领域)的盈利增长预期最高(约20%),这得益于人工智能的收益增长以及人工智能的资本支出增加。 高盛还对以下行业持有“超配”观点:科技硬件(受益于人工智能,硬件将升级换代);媒体/娱乐行业(得益于内容和游戏监管方面的放松,部分涉及人工智能代理的公司将领先)、互联网零售(一些平台正在构建人工智能生态系统)、材料(受益于新的基础设施建设、以及大宗商品市场中对贵金属的乐观态度)、保险(受益于利率环境)。 值得一提的是,在报告中,高盛罗列了对标“美股七巨头”的中国十家领军企业,包括了腾讯、阿里、宁德时代、小米、比亚迪、美团、网易、恒瑞医药、携程。

这十只股票的总市值达1.7万亿美元,占MSCI中国指数权重的40%,日均成交量达75亿美元,分析师预计未来两年这十只股票的盈利将以13%的复合年增速增长。 风险预警 当然,高盛在报告中也提到了一些逆风因素,比如全球衰退的可能性、地缘政治紧张、人工智能泡沫等。 高盛经济学家预计,未来12个月美国/全球经济衰退概率为30%。历史数据显示,在衰退期间MSCI中国指数平均下跌约30%,但A股通常更具韧性。 此外,地缘政治和资本市场的竞争将持续。虽然市场对贸易摩擦的敏感性已下降,但一些地缘冲突、金融脱钩等事件仍具破坏性。 另,若全球(尤其是美国)对人工智能的乐观情绪消退,可能波及中国相关股票。但报告认为中国的人工智能股票集中度低、估值折价大,可起到缓冲作用。 |

昨天 22:34

昨天 21:37

昨天 21:37

昨天 21:37

昨天 21:37

1月8日,A股缩量微跌,但仍有3731只个股收红,军工、航天、卫星等板块领涨,证券、通

国际金银价格走弱,截至发稿,现货白银跌5.03%,报74.23美元/盎司;现货黄金跌0.7

省政协召开助力湖南“十五五”规划纲要编制工作座谈会毛万春主持并讲话1月8日上午,省

1月8日,券商板块集体下挫,43家上市券商悉数下跌。其中,华林证券跌停,华安证券、华

日前有市场传闻称,市场监管总局约谈了中国光伏行业协会、通威集团、协鑫科技、大

今天是“三九”时节的第一天。老话常说,“三九、四九冰上走”,这段时期应是一年里最

商务部8日举行例行新闻发布会。事关中委经贸,商务部表态商务部新闻发言人何亚东在回

标普全球(S&P Global)周四(1月8日)表示,预计到2040年,人工智能和国防领域的增长

早在去年年底,道明证券分析师Daniel Ghali就曾预言,预计未来两周COMEX白银市场将有

毛伟明在长沙株洲调研人工智能产业发展情况搭上人工智能快车道把握制胜未来主动权1月8