|

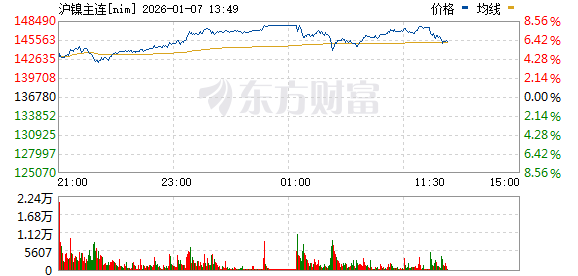

1月7日,沪镍期货主力合约再度走高,盘中一度触及涨停,截至发稿涨幅收窄至7.73%,现报价147360元/吨。自2025年12月初以来,该合约已累计上涨约25.82%,创2024年6月以来新高。 市场信息梳理消息面上,期货日报1月7日报道,“本轮镍价上涨主要是由印度尼西亚削减镍矿配额的叙事和宏观情绪共同推动的。”金瑞期货镍研究员表示。在中辉期货基金经理看来,此轮镍价大涨主要由供应端政策剧变驱动。作为全球最大镍生产国,印度尼西亚计划将2026年镍矿产量目标从3.79亿吨大幅下调至2.5亿吨,削减幅度达34%。这一旨在控制供应过剩、支撑价格的政策信号,是引爆市场的核心导火索。同期,淡水河谷印度尼西亚公司暂停采矿活动。 财联社报道,根据国际镍研究组织(INSG)此前的报告预计,2026年全球镍市场需求量达382万吨,镍产量达409万吨。据机构测算,印尼镍产量预计减少20万-30万吨,或导致2026年镍供需反转。 现货方面,上海有色网1月7日数据显示,当前镍基本面并非彻底扭转,现货实际成交情况依然较差,下游对高价镍板接受度有限,最新LME库存为25.5万吨,SMM精炼镍社会库存约为5.9万吨,近期仍处于累库状态,且在镍价大幅上涨背景下,冶炼企业增产意愿较强,12月SMM精炼镍产量环比增加22%,预计1月份继续环比增加18%;在下游需求未发生改善情况下,后市存有大幅累库可能,“预期紧缩”与“现实过剩”的博弈加剧。 此外,我的钢铁网数据显示,截至1月5日,本周中国14港港口镍矿库存减少44.44万湿吨至1332.03万湿吨,降幅3.23%。以镍矿产地分,菲律宾镍矿1271.63万湿吨,其他国家60.4万湿吨;以镍矿品位分,低镍高铁矿687.33万湿吨,中高品位镍矿644.7万湿吨。 期货市场方面,据东方财富期货APP数据,1月7日截至发稿,沪镍期货主力合约获资金净流入2.33亿元。龙虎榜数据显示,前一交易日沪镍主力合约前20席多头减仓2812手,前20席空头减仓4164手,前20席位净持仓近段时间整体处于净空态势。仓单数据方面,前一交易日,沪镍期货仓单39388手,环比增加964手,上涨2.51%,处于25年以来高位。 机构观点速览机构对镍价后市普遍持谨慎态度。 金瑞期货研报表示,上一交易日伦镍收于18430,涨6.6%,沪镍主力收于147720,涨8.0%。沪镍夜盘涨停,资金博弈激烈,多头驱动仍是由此前印尼削减镍矿配额的叙事支撑,在有色市场整体火热的背景下,镍的叙事空间大,前期涨幅高,市场进一步推涨镍价。展望后市,当前情绪火热,但推涨仅由单一叙事支撑,且印尼近期表态有转鸽迹象(1月初印尼称配额将根据炼厂需求调整,相对此前大幅削减的表态偏鸽),当前价位下,从盈亏比角度看,做多性价比不高,但当前市场情绪火热或仍维持一段时间,短期建议观望,预计短期沪镍主力核心区间【12.0,16.5】万元/吨。 在一德期货看来,印尼镍矿内贸基准价企稳,国内镍铁价格上涨至938.5元/镍点附近,铁厂亏损持续收缩,低成本区域扭亏为盈,总体维持低产,下游部分不锈钢厂维持减产,最新社会库存继续大幅去化,镍铁维持过剩格局;新能源方面,下游累积增速持续修复,硫酸镍以销定产,产量环增,库存维持低位,近期终端新能源汽车增速逐渐放缓。日内硫酸镍价格上涨,折盘面价13.03万元/吨。纯镍方面,国内外库存均增,LME库存维持在25万吨以上。当下盘面走势取决于印尼政策预期与过剩格局、高库存压制之间的博弈,操作上震荡偏强对待。长期看印尼相关政策是镍价脱离底部的关键,后期关注印尼相关政策的落地以及实施情况;不锈钢自身基本面无好转,操作上暂观望为主,后期关注排产以及库存变化情况。 南华期货强调,沪镍日内有色整体强劲配合近期资金行为拉升盘面,印尼供给端政策预期扰动仍然为核心因素。印尼2026年镍矿生产配额(RKAB)削减约34%至2.5亿吨带来一波脉冲上行,印尼各部门发言围绕今年印尼镍矿供给收缩预期发展,市场对发言关注度高且反应迅速。印尼淡水河谷因RKAB尚未获得审批暂停采矿业务,使得市场对配额实施力度信心加强,资金面日内仍有一定炒作行为。现阶段政策面利好,印尼端供给缩减预期抬升底部支撑,叠加宏观层面情绪回暖,短期或偏强运行。需求注意的是当前镍不锈钢基本面改善有限,且印尼ESDM日前发言称配额实际发放数量需匹配国内工业需求,实际发放或有超2.5亿吨预期。警惕回调风险。 以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。 (文章来源:东方财富研究中心) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

党建与科研生产经营中心工作的有效深度融合,一直是企业的追求。近年来,中国兵器江南

近日,湘潭法院执行系统组织开展廉政教育和业务学习,为新一年执行工作筑牢廉洁防线,

洒水作业现场。红网时刻新闻1月7日湘潭讯(见习记者 李乐怡)近日,红网湘潭站接到网

为进一步检验支队高层建筑灭火救援实战能力,全面规范高层建筑火灾处置流程,1月6日,

2025年10月29日,湖南科技大学校园内,秋光溢彩,叠翠流金,明湖正漾起青春的涟漪。湖

红网时刻新闻通讯员 陈利静 焦阳 郴州报道2025年,如果你在社交媒体上搜索#莽山,可能

美国总统特朗普去年上任以来多次扬言要得到格陵兰岛。今年1月4日,他在接受美媒采访时

近日,湖南省永州市冷水滩城区晨雾缭绕,绘就了一幅如梦似幻的江景画卷。轻纱般的晨雾

△委内瑞拉内政部长迪奥斯达多·卡韦略(资料图) 当地时间7日,委内瑞拉内政部长迪奥

红网时刻新闻 通讯员 谭利炳 张雨薇 郴州报道“十四五”期间,安仁县紧紧围绕“神农