|

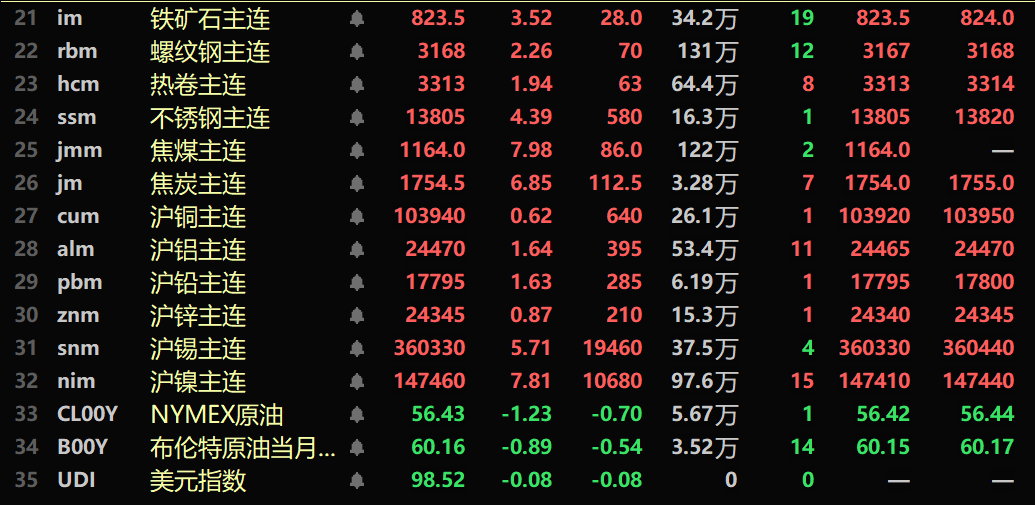

SMM1月7日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线上涨,沪铜涨0.62%。沪铝涨1.64%。沪铅涨1.63%,沪锌涨0.87%。沪锡涨5.71%,沪镍涨7.81%。 此外,铸造铝主连期货涨1.01%,氧化铝主连涨3.75%。碳酸锂主连涨4.19%。工业硅主连涨0.62%。多晶硅主连跌0.96%。 黑色系均飘红,铁矿涨3.52%,螺纹涨2.26%,热卷涨1.94%,不锈钢涨4.39%。双焦方面:焦煤主力合约以7.98%的涨幅涨停,焦炭主力合约涨6.85%。 外盘基本金属方面,截至11:42分,LME金属全线上涨。伦铜涨1.54%,伦铝涨1.52%。伦铅涨2.55%。伦锌涨1.74%。伦锡涨7.14%。伦镍涨9.16%。 贵金属方面,截至11:42分,COMEX黄金跌0.2%;COMEX白银跌0.47%。内盘贵金属方面:沪金主连涨0.57%,沪银主连涨4.25%,盘中刷新历史新高至20235元/千克。 此外,截至午间收盘,铂主连期货涨2%,钯主连期货涨3.36%。 截至午间收盘,欧线集运主力合约涨0.74%,报1859.7点。 截至1月5日11:42分,部分期货午间行情:

》1月5日SMM金属现货价格 现货及基本面 铜:今日广东1#电解铜现货对当月合约贴水40元/吨-升水20元/吨,均价贴水10元/吨较上一交易日跌25元/吨;湿法铜报贴水120元/吨-贴水100元/吨,均价贴水110元/吨较上一交易日跌20元/吨。广东1#电解铜均价103305元/吨较上一交易日跌510元/吨,湿法铜均价为103205元/吨较上一交易日跌505元/吨。现货市场:广东库存终于结束12连涨出现小幅回落,到货减少出库增加是主因……》点击查看详情 宏观面 国内方面: 【央行公开市场操作当日实现净回笼5002亿元】央行今日开展286亿元7天逆回购操作,投标量286亿元,中标量286亿元,操作利率为1.40%,与此前持平。因今日有5288亿元7天期逆回购到期,当日实现净回笼5002亿元。 ►1月7日银行间外汇市场人民币汇率中间价为1美元对人民币7.0187元 美元方面: 截至11:42分,美元指数跌0.08%。报98.52。在一系列美国经济数据公布之前,美元在两周多高位附近窄幅震荡。美联储理事米兰(Stephen Miran)的任期将于本月晚些时候结束,他在周二表示,今年美国需要积极降息,以推动经济向前发展。市场目前预计美联储今年至少会降息两次,同时期待周五公布的非农就业数据能提供更多线索。(文华综合) 数据方面: 今日将公布中国12月外汇储备、中国12月黄金储备量,美国12月ADP就业人数变动、美国10月耐用品订单月率修正值、美国10月工厂订单月率、美国12月ISM非制造业PMI、美国11月JOLTs职位空缺,澳大利亚截至12月21日当周ANZ消费者信心指数、澳大利亚11月统计局CPI年率-季调后,加拿大12月IVEY季调后PMI、加拿大12月IVEY未季调PMI,欧元区12月调和CPI年率-未季调初值、欧元区12月核心调和CPI年率-未季调初值,德国11月实际零售销售月率、德国11月实际零售销售年率、德国12月季调后失业率、德国12月季调后失业人数变动,全球12月工业生产周期转折点领先指标、全球12月供应链压力指数等数据。 此外,美国方面,“科技春晚”2026年消费电子展(CES)在拉斯维加斯举行,韩国总统李在明于2026年1月4日至7日对中国进行国事访问。 原油方面: 两油期货均下跌,截至11:42分,美油跌1.23%,布油跌0.89%。油价承压回落,市场焦点重新转向2026年前后全球原油供应过剩的风险。美国方面释放出委内瑞拉原油可能加速流入国际市场的信号,引发对中长期供给扩张的担忧。多家机构认为,尽管短期产量恢复存在不确定性,但在需求增速放缓、非欧佩克产量持续增长的背景下,油价中枢面临下移压力。整体来看,供应宽松预期正在主导市场情绪。(汇通财经) 美国石油协会(API)公布的数据显示,上周美国原油库存下降,而成品油库存上升。API数据显示,截至1月2日当周,美国原油库存减少277万桶,汽油库存增加441万桶馏分油库存增加493万桶,受访分析师此前预期原油库存增加约50万桶,馏分油库存增加约210万桶,汽油库存增加约320万桶。美国能源信息署(EIA)将于周 三北京时间23:30公布一周库存报告。(文华综合)

现货市场一览: ►铜价和库存双双下降 下游采购略有增加【SMM华南铜现货】 ►多重因素助推隔夜沪镍拉升涨停!今日伦沪镍持续强势 现货市场有何反应【SMM快讯】 ►监管升级重塑镁出口格局 阿联酋入局拓展全球供应链【SMM调研】 其他金属现货午评稍后更新,敬请刷新查看~ |

党建与科研生产经营中心工作的有效深度融合,一直是企业的追求。近年来,中国兵器江南

近日,湘潭法院执行系统组织开展廉政教育和业务学习,为新一年执行工作筑牢廉洁防线,

洒水作业现场。红网时刻新闻1月7日湘潭讯(见习记者 李乐怡)近日,红网湘潭站接到网

为进一步检验支队高层建筑灭火救援实战能力,全面规范高层建筑火灾处置流程,1月6日,

2025年10月29日,湖南科技大学校园内,秋光溢彩,叠翠流金,明湖正漾起青春的涟漪。湖

红网时刻新闻通讯员 陈利静 焦阳 郴州报道2025年,如果你在社交媒体上搜索#莽山,可能

美国总统特朗普去年上任以来多次扬言要得到格陵兰岛。今年1月4日,他在接受美媒采访时

近日,湖南省永州市冷水滩城区晨雾缭绕,绘就了一幅如梦似幻的江景画卷。轻纱般的晨雾

△委内瑞拉内政部长迪奥斯达多·卡韦略(资料图) 当地时间7日,委内瑞拉内政部长迪奥

红网时刻新闻 通讯员 谭利炳 张雨薇 郴州报道“十四五”期间,安仁县紧紧围绕“神农