|

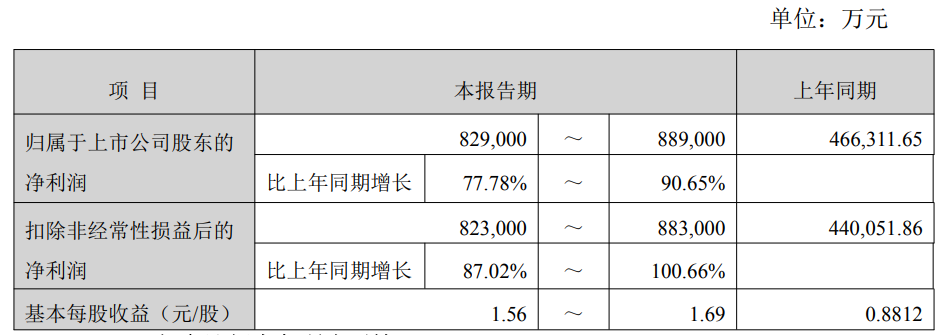

SMM 1月4日讯:在2025年最后一日晚间,盐湖股份和天赐材料已经抢先发布了其2025年的业绩预告,盐湖股份预计其2025年净利润有望相较上年同期增超77%,而天赐材料更是预计其净利润有望同比增超127%!SMM综合整理如下: 盐湖股份: 盐湖股份发布业绩预告显示,预计2025年归属于上市公司股东的净利润为82.9亿元-88.9亿元,比上年同期增长77.78%-90.65%。

对于公司业绩变动的原因,盐湖股份表示,报告期内,公司主营业务保持稳健,氯化钾产量约 490 万吨,销量约381.43 万吨;碳酸锂产量约 4.65 万吨,销量约 4.56 万吨;两钾(氢氧化钾、碳酸钾)合计产量约 38.22 万吨,销量约 38.89 万吨。报告期内,氯化钾产品价格较上年同期有所上升,碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长。 其中碳酸锂价格方面,以SMM现货报价为例,电池级碳酸锂在2025年整体呈现先跌后涨的态势,其一度在6月24日跌至年内低点59900元/吨,随后,在国内“反内卷”政策以及江西锂矿供应端的扰动和下游动力与储能市场的超预期带动下,碳酸锂市场进入去库阶段,价格开始持续回暖。截至2025年12月31日,电池级碳酸锂现货报价涨至11.5~12.2万元/吨,均价报11.85万元/吨,较2024年年底的7.505万元/吨,上涨4.345万元/吨,涨幅达57.89%。

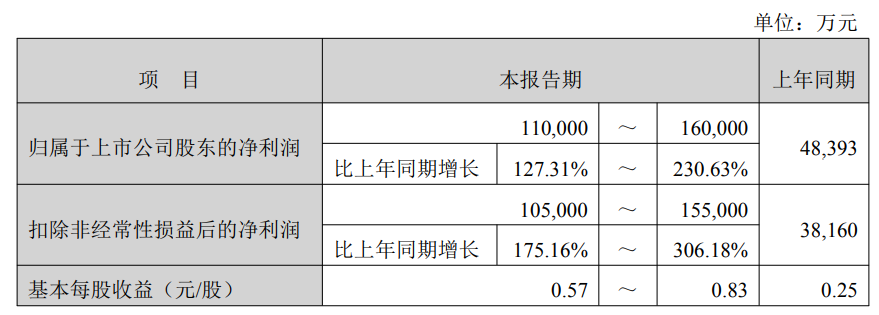

此外,近日,公司凭借在盐湖资源综合利用领域的持续技术突破、稳定的研发投入力度及突出的创新成果,顺利通过高新技术企业资格复审。依据《企业会计准则第 18 号——所得税》的相关规定,公司在本年度末对可抵扣暂时性差异确认递延所得税资产,导致公司净利润增加。 而值得一提的是,就在12月30日,盐湖股份还发布公告称,公司拟以46.05亿元现金收购控股股东中国盐湖工业集团有限公司持有的五矿盐湖有限公司51%股权。本次交易完成后,五矿盐湖将成为公司的控股子公司,并纳入公司合并报表范围。交易完成后,公司可充分释放盐湖资源综合开发利用、科技创新等领域的协同效应,有效提升公司的核心竞争力与产业吸引力,助力公司进一步发挥龙头引领作用,加快推进世界级盐湖产业基地建设。 公开资料显示,五矿盐湖的主要产品为碳酸锂、磷酸锂、氢氧化锂和氯化钾,目前已建成碳酸锂产能1.5万吨/年、磷酸锂产能0.2万吨/年、氢氧化锂产能0.1万吨/年以及钾肥产能30万吨/年。 天赐材料: 而天赐材料也同日发布业绩预告称,预计公司2025年归属于上市公司股东的净利润为11亿元-16亿元,比上年同期增长127.31%-230.63%。

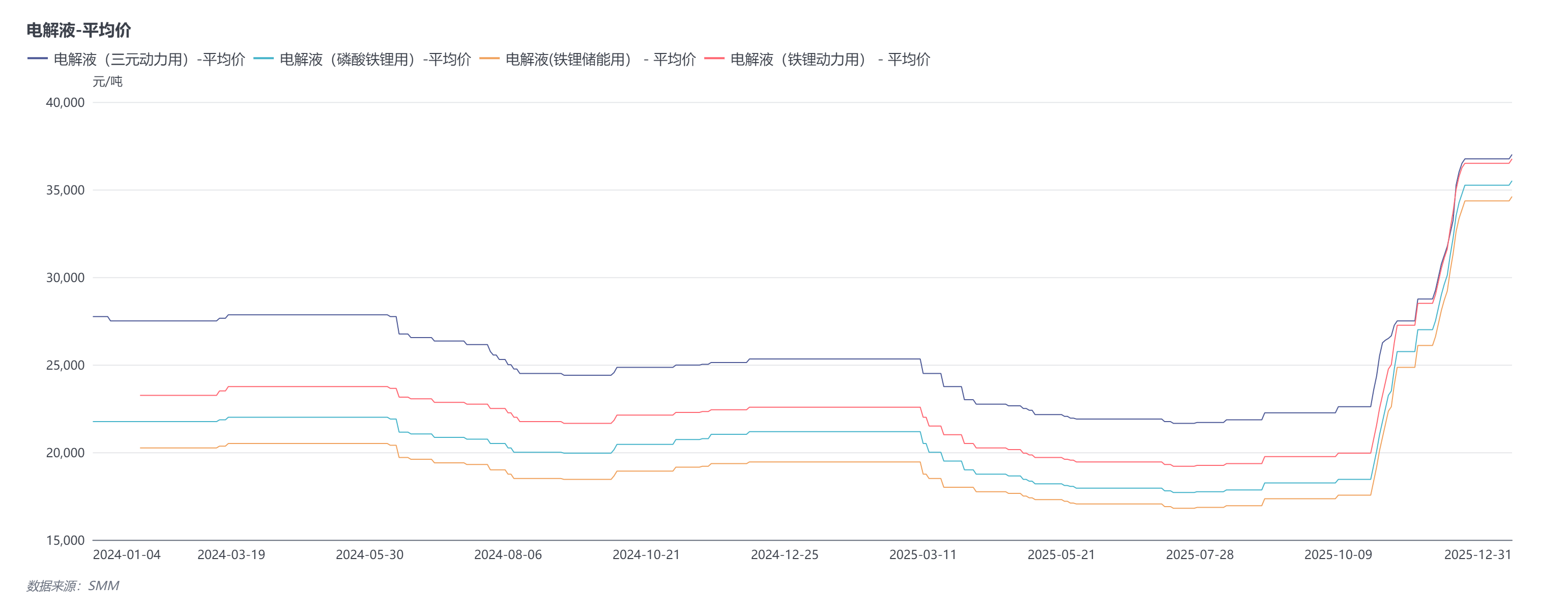

提及公司业绩变动的原因,天赐材料表示,主因新能源车市场需求持续增长以及储能市场需求快速增长,公司锂离子电池材料销量同比大幅增长。同时因公司核心原材料的产能爬坡与生产环节的成本管控,整体盈利能力提升。 在11月20日接受投资者活动调研时,天赐材料曾表示,公司现有电解液产能约85万吨,六氟磷酸锂产能约 11 万吨,随着下游需求特别是储能市场的快速增长,目前公司电解液、六氟磷酸锂、LiFSI 等核心产品及材料已基本达到满产状态。 此外,天赐材料还表示,从四季度销量预测看,2025年公司电解液全年销量预计72万吨,其中上半年约31万吨,下半年约41万吨,已超过年初公司制定的70万吨全年目标。 回顾2025年的电解液市场,上半年国内电解液市场整体表现平淡,因成本的逐步走低和下游需求表现不佳,整体电解液价格呈现震荡下行态势;但自进入2025年三季度以来,随着“金九银十”下游消费旺季的到来,来自储能和动力电池市场的需求持续攀升,带动市场对电解液、六氟磷酸锂等材料的需求也快速增长。彼时,电解液核心原材料六氟磷酸锂、VC、FEC等因前期行业长期亏损,生产积极性较弱,并有一定程度去库存,使得产能释放节奏滞后于需求增长,市场呈现供应偏紧格局,价格短期内大幅上涨,原材料的快速上行带来的成本上涨逐步传导至电解液价格层面,电解液价格顺势止跌回升。 进入2025年四季度,虽然电极液的核心原材料六氟磷酸锂、VC、FEC 等因前期需求拉动形成的供应偏紧格局虽有所缓解,但价格依旧维持高位运行,为电解液价格提供了坚实成本支撑,推动电解液价格有所上涨。但需要注意的是,由于下游电芯企业对原料价格大幅上涨的传导接受度有限,部分订单成本难以完全转嫁,所以目前对于缺乏自有原料产能,依赖外采高价原料的电解液企业而言,面临显著的成本压力。 不过即便如此,在2025年,电解液价格依旧整体呈现震荡上行的态势,截至2025年12月31日,铁锂动力用电解液现货报价涨至31500~42000元/吨,均价报36750元/吨,较2024年年底的22575元/吨上涨14175元/吨,涨幅达62.79%;铁锂储能用电解液则在2025年12月31日涨至29000~40200元/吨,均价报34600元/吨,较2024年年底的19450元/吨上涨15150元/吨,涨幅达77.89%;三元动力用电解液在2025年12月31日涨至32000~42000元/吨,均价报37000元/吨,较2024年年底的25325元/吨上涨11675元/吨,涨幅达46.1%。

》点击查看SMM新能源产品现货报价 展望2026年的电解液市场,SMM此前预计,2026年电解液市场需求增长动力强劲,两大核心应用领域形成双重支撑,推动产量持续扩容。动力电池领域,随着新能源汽车高端化、长续航化趋势深化,单车带电量预计实现显著提升,叠加新能源汽车渗透率稳步增长,持续开辟需求增量空间;储能领域预计延续高景气发展态势,国内储能市场虽面临政策退坡,但经济性依旧较好,装机需求预计稳步释放;海外市场则受AIDC场景需求爆发带动,释放增量。双重需求协同发力,为电解液需求增长提供坚实支撑,电解液产量同步上涨。 从价格层面来看,当前电解液行业产能整体充裕,市场竞争充分,这使得电解液价格基本呈现随核心原料价格波动而波动的传导特征。而六氟磷酸锂等核心原料,受限于短期新增产能投放有限,市场供需格局整体处于相对平衡状态,难现过剩压力。基于此,预计 2026 年相关原料价格将整体维持较高水平,电解液成本端支撑强劲,预计价格整体也处于较高位置。》点击查看详情 提及电极液价格与六氟磷酸锂的联动性,天赐材料表示,公司电解液产品报价与六氟磷酸锂挂钩,不同客户依据以往价格情况,参考第三方报价区间随市场价格调整,价格传导上存在一定的时间差。 而对于六氟磷酸锂未来的扩产计划,天赐材料表示,公司现有六氟磷酸锂生产的产线上存在技改提升产能的空间,新增技改产能的投放节奏会结合市场的需求变化情况综合考虑。目前公司技改项目相关手续正在申请办理,现有产线预计会维持相对较高的产能利用率水平。六氟磷酸锂行业经历过几年的下行周期,全行业已达成一定共识,有序扩产和合理利润一定是未来的核心方向。 至于公司的磷酸铁业务情况,天赐材料表示,公司现有年产30万吨磷酸铁项目已达到相对较高的开工率水平,随着开工率的不断提升,公司磷酸铁的产品成本逐步下降,盈利水平持续恢复,同时公司已完成四代产品的开发,且达到了较高的产品合格率水平。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

红网时刻新闻1月5日讯(记者 郭雅倩)1月5日,A股首个交易日开启,三大股指集体飘红。

脑机接口概念股集体暴涨。公历2026年首个交易日(1月5日)上午,A股市场强劲上行,其

新年的第一个周六,湖南长沙望城区长郡月亮岛学校的体育场馆内一片热闹景象。羽毛球场

►基本金属普涨 碳酸锂、纽银铂钯大涨 铸造铝沪铝沪锌、伦铜等涨幅居前【SMM午评】 ►

SMM1月5日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线飘红,沪铜涨2.11%。沪

SMM1月5日讯: 美国对委内瑞拉采取相关军事行动、俄乌冲突持续发酵等地缘局势变化,引

2025年,全球贸易摩擦愈演愈烈,“反内卷”政策加速落地,美联储年内三度降息,人工智

2025年,全球关税摩擦愈演愈烈,美联储年内三度降息累计75个基点,人工智能狂潮席卷全

地缘局势再起波澜。 据最新消息,英、法两国战机在叙利亚中部地区,对一处疑

据央视新闻报道,当地时间1月3日,美国总统特朗普宣布美军在委内瑞拉发动突袭行动