|

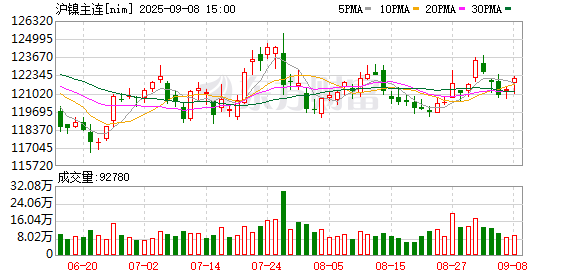

在印尼相关政策最终明朗或被证伪之前,市场对供应收缩和成本上升的担忧难以消散。后市镍价继续深度下行空间已十分有限,阶段性底部或已初步确立。 近期,有色金属市场出现分化,铜、铝价格屡创新高,而镍却持续走弱,并在10月下旬创下2021年以来新低。这种背离走势,主要源于镍自身所处的周期性困境与近期来自关键产地的政策扰动。 基本面疲软 当前镍市场整体处于产能扩张周期,供应增速明显快于需求。2025年1—11月,国内镍产量约36万吨,同比大幅增长19.34%。与此同时,下游需求增长相对平缓,导致全球镍库存不断累积。截至12月初,全球显性库存已超过31万吨,年内累计增加超10万吨,库存水平已达到近年高位。 成本方面,镍价已跌破外购原料及部分一体化工艺的成本线。然而,由于行业最低生产成本(如一体化MHP工艺)仍在继续下移,在供应过剩格局下,市场往往锚定最低成本,使得当前价位缺乏强有力的成本支撑。 政策变量仍存 就在市场疲软之际,来自全球最大镍供应国——印度尼西亚的政策动向,成为扭转市场情绪的关键变量。近期,印尼方面释放出两大可能显著影响未来供应的信号: 一是开采配额可能大幅收缩。据印尼镍矿商协会(APNI)透露,2026年镍矿工作计划和预算(RKAB)中提出的矿石产量目标约为2.5亿吨,较2025年的3.79亿吨目标大幅下降。 二是计价与税收规则拟调整。印尼能源与矿产资源部计划修订镍矿参考价计算公式,核心变化是将钴等伴生矿产视为独立商品并征收特许权使用费。此举将直接增加矿端开采成本。 印尼此前已将采矿配额审批周期缩短为一年,若2026年开采额度按上述计划执行,镍矿供应可能出现缺口,从而推升整个产业链的成本重心。同时,新增的伴生矿税收也将进一步固化成本支撑。在镍价已历经深度调整、估值压缩至极致的背景下,市场对供应端的任何潜在收缩都变得异常敏感,从而引发了近期基于成本抬升预期的价格快速反弹。 值得关注的是,回顾2024年,印尼最终批复的配额量可能高于初期计划目标,政策存在不及预期的可能。但在印尼相关政策最终明朗或被证伪之前,市场对于供应收缩和成本上升的担忧难以消散。 综合来看,镍价继续深度下行空间已十分有限,阶段性底部或已初步确立。后续市场走向,将高度依赖于印尼镍矿配额审批的最终结果及相关税收政策的具体落地情况。(作者单位:东吴期货) (文章来源:期货日报) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

上交所官网12月30日晚间显示,长鑫科技集团股份有限公司(下称“长鑫科技”)申报科创

来源:红网 作者:陈达元 毛雨浓 编辑:盛唐娟 本文为湖南频道原创文章,转载请附

编者按:人心是最大的政治,共识是奋进的动力。省委统战部联合红网时刻新闻推出《统战

芝商所集团将在一周内第二次提高贵金属期货的保证金,此前价格剧烈波动。 该

岁序更替,新元肇启。转眼间,你我再次立于时间坐标的原点。坐标轴左侧,2025年的函数

2025年是“十四五”规划收官之年,也是“十五五”规划谋篇布局之年。在这很不平凡的一

12月30日晚,“筑梦雄安 扬帆未来”2026年雄安新区元旦文艺汇演在雄安会展中心精彩上

红网时刻新闻12月31日综合 (常德日报记者 伍银 冯顺前 通讯员 刘舟颖 文/图)元旦、

奋楫五载,向新而行。从挺进全国百强,到产业链加速成势;从大项目“顶天立地”,到小

红网时刻新闻12月31日株洲讯(记者 颜洪 通讯员 赵小茵)12月30日晚,由株洲市文旅广