|

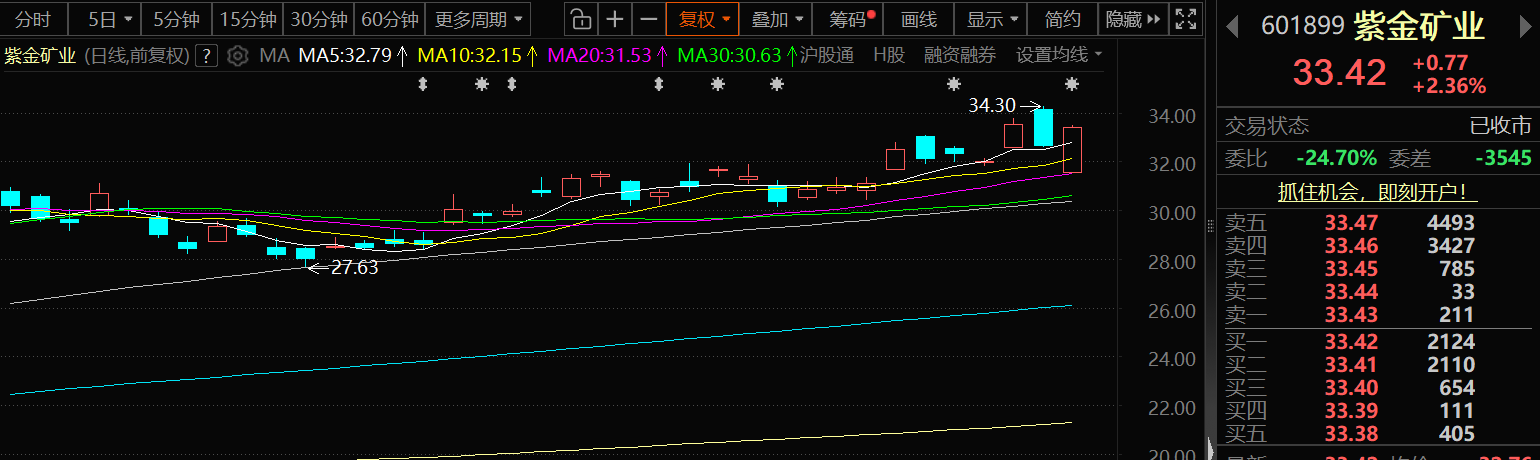

12月30日,紫金矿业的股价出现上涨,截至30日收盘,紫金矿业涨2.36%,报33.42元/股。

紫金矿业12月30日晚间发布业绩预告称,经财务部门初步测算,预计2025年度实现归属于上市公司股东的净利润约510-520亿元,与上年同期320.51亿元相比,将增加约189-199亿元,同比增加约59%-62%。预计2025年度实现归属于上市公司股东的扣除非经常性损益的净利润约475-485亿元,与上年同期316.93亿元相比,将增加约158-168亿元,同比增加约50%-53%。 对于本期业绩预增的主要原因,紫金矿业的公告显示: (一)报告期主要矿产品产量同比增加,其中矿产金约90吨(2024年度:73吨)、矿产铜(含卡莫阿权益产量)约109万吨(2024年度:107万吨)、矿产银约437吨(2024年度:436吨)、当量碳酸锂(含藏格矿业5-12月产量)约2.5万吨(2024年度:261吨)。(二)报告期,矿产金、矿产铜、矿产银销售价格同比上升。 对于公司2026年度主要矿产品产量计划,紫金矿业公告称:公司提出2026年度主要矿产品产量计划如下:矿产金105吨、矿产铜120万吨、当量碳酸锂12万吨、矿产银520吨。 天眼查App显示,近日,福建紫新锂电材料有限公司成立,注册资本1亿元,经营范围包括电子专用材料制造、电子专用材料销售等,由紫金矿业旗下福建紫金锂元材料科技有限公司、厦门紫金新能源新材料科技有限公司、广东省广新创新研究院有限公司、佛塑科技共同持股。 据紫金矿业12月29日官微发布的信息显示,公司旗下西藏巨龙铜矿二期改扩建工程的主体工程建设与核心设备安装已全部完成,并成功联动试车,迈出关键一步。据紫金矿业介绍,巨龙铜矿二期项目全面达产后,将新增日处理20万吨矿石的产能。届时,巨龙铜矿一、二期合计日处理能力将达35万吨。同时,紫金矿业表示,巨龙铜矿三期项目规划正在同步推进。 据紫金矿业消息,12月10日,湖南道县湘源锂多金属矿采选冶一体化项目建成投产。该项目是紫金矿业首个锂云母型硬岩提锂采选冶一体化项目。湘源锂矿是大型低品位硬岩锂多金属矿,伴生锡、钨、铷、铯等金属资源,备案矿石量约1.96亿吨,氧化锂67万吨。 此外,眼查App显示,近日,紫金(海南)国际矿业运营管理有限公司成立,注册资本1亿元,经营范围包括非煤矿山矿产资源开采、金属与非金属矿产资源地质勘探、矿产资源储量评估服务、矿物洗选加工等。股东信息显示,该公司由紫金矿业(601899)全资持股。 华龙证券研报指出:美国经济表现较好、预期乐观,国内2026年铜需求有韧性,铜的供需错配正在从预期转向现实,市场交易热度高、做多意愿强烈。但随着美铜大涨、沪铜突破10万元大关续创历史新高,应注意铜价短期波动的风险。维持行业“推荐”评级。建议关注工业金属龙头紫金矿业、洛阳钼业、西部矿业、铜陵有色、云南铜业、江西铜业、金诚信等。风险提示:美国经济复苏出现波折;美联储降息节奏变动风险;国内政策效果延后;地缘政治风险;铜价高位波动风险;数据引用风险。 方正证券认为,预计短期全球铜库存流向持续调整+铜矿端供给短缺逻辑持续强化+美联储中期宽松预期维持,铜价有望继续向上突破,建议关注铜板块投资机会,如紫金矿业、洛阳钼业、金诚信、藏格矿业、江西铜业、中国有色矿业、五矿资源等。 中国银河点评资金矿业三季报的研报显示:黄金板块量价齐升,贡献2025Q3主要业绩增量。金铜产能稳步提升,开拓业绩增长空间:公司相继完成加纳阿基姆金矿、藏格矿业控制权、安徽沙坪沟钼矿、哈萨克斯坦Raygorodok金矿等四项重大项目的收购和交割,除沙坪沟钼矿尚未启动建设外,两座金矿已开始贡献产量和利润;同时旗下巨龙铜矿、朱诺铜矿、马诺诺锂矿等重点项目建设进展顺利,其中巨龙铜矿二期工程预计将于2025年底建成投产,为中长期铜、金等业务的可持续增长奠定坚实基础。投资建议:伴随铜金价格上行,以及公司各重点项目有序推进,维持“推荐”评级。风险提示:1)金铜等金属价格大幅下跌的风险;2)公司新建项目投产不及预期的风险;3)美联储降息不及预期的风险;4)海外地缘政治变化的风险;5)中美加征关税影响超出预期的风险。 |

1 小时前

2 小时前

2 小时前

2 小时前

国家发展改革委、财政部发布关于2026年实施大规模设备更新和消费品以旧换新政策的

12月30日,紫金矿业的股价出现上涨,截至30日收盘,紫金矿业涨2.36%,报33.42元/股。

行至年末,2025年全球主要大类资产交出了一份怎样的成绩单?2026年大类资产配置趋势如

财政部、税务总局发布关于个人销售住房增值税政策的公告。 个人(不含个体工商户中的

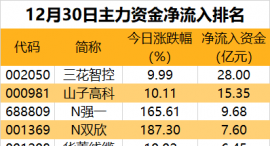

11个行业获主力资金净流入。据证券时报·数据宝统计,今日(12月30日)沪深两市主力资

利好来了。12月30日,国家发展改革委、财政部印发的《关于2026年实施大规模设备更新和

截至今日(12月30日)收盘,上证指数报收3965.12点;深证成指收于13604.07点,上涨0.4

国产算力龙头股曝光。大利好,02469,直线拉升今日(12月30日)盘中出现利好消息。据

汽车行业迎来重磅利好政策。今日,工信部等四部门印发《汽车行业数字化转型实施方案》

省委十二届十次全会暨省委经济工作会议在长沙召开扎实推动经济高质量发展确保“十五五