|

今年以来,全球范围内储能全场景需求集中爆发,从大储、工商储、户储,到便携式储能,再到AIDC储能,市场迎来新一轮高确定性增长。机构预测数据显示,2025年全球储能系统出货量将突破450GWh。 储能“电芯热”持续升温 中国作为全球最大的储能电芯生产国,国内“电芯热”持续升温,“一芯难求”成为多家主流电池厂商的常态,订单普遍已排产至明年。 以鹏辉能源为例,该公司近日在投资者关系活动中透露,其海外大储订单较往年有较大增量变化。目前其大储产品线基本满产,部分产品已排产到明年上半年。其位于衢州的二期厂房已基本建成,并计划明年新建587Ah电池产线。该公司预计,明年国内增长与今年相近,海外增速后续会越来越高,海外用户侧储能也会越来越多。 这一产能紧张态势,在业内具有普遍性。公开信息显示,自三季度以来,宁德时代产能利用率已超过90%;亿纬锂能也表示,其储能电池订单饱满且产线处于满产状态;瑞浦兰钧则称,二季度以来,其产能利用率始终维持在90%以上,7月更是达到满产水平。 另一方面,“长单潮”也在席卷整个锂电行业。 电池企业正与下游集成商密集签订长期协议。例如宁德时代于12月与思源电气签署为期三年、总量50GWh的储能合同;11月,其还与海博思创达成十年战略合作(2026-2035年),约定未来三年内供应不低于200GWh的储能电芯;而在此之前,海博思创亦与亿纬锂能签署了为期三年的战略采购协议,计划在2025年至2027年间,将向后者采购总计50GWh的储能电池产品。 与此同时,电池企业也在积极与上游材料供应商锁定长单。12月,中创新航分别与诺德股份、盛新锂能签订了十年及五年的合作协议,锁定铜箔、锂盐等关键原料供应;更早前,天赐材料已相继与楚能新能源、瑞浦兰钧、中创新航及国轩高科签署电解液长期供应协议,合计规模达300万吨,产业链协同关系得到加强。 由此可见,产业链协同正从短期交易,加速迈向长期战略合作。这也意味着供应链的长期稳定,正成为储能企业的战略共识。 储能业迎来新一轮扩产周期 在储能市场需求持续旺盛、“长单潮”驱动下,锂电产业链企业纷纷加快扩产步伐。据行业统计,仅2025年下半年,国内主要企业规划的储能电池新增产能,累计已超400GWh。 近期行业扩产动态尤为密集,仅在过去的半个月内,多家企业相继宣布产能布局: 12月24日,龙蟠科技发布公告称,该公司拟将“新能源汽车动力与储能电池正极材料规模化生产项目”三期产能,由原规划的6.25万吨/年上调至10万吨/年。 12月23日,海博思创宣布,其全资子公司计划投资20亿元,建智能绿色储能工厂。 12月22日,“亿纬钠能总部和金源机器人AI中心”项目动工仪式,在亿纬锂能惠州总部隆重举行。 12月20日,派能科技10GWh锂电池研发制造基地二期项目,在安徽省合肥市肥西县奠基开工。同日,据国科能源消息,其安庆储能电池智能制造基地投产仪式,在安徽省安庆市举行。 12月19日,肥城市人民政府与鹏程无限新能源有限公司、瑞能电力有限公司三方,共同签订肥城27GWh电芯生产项目合作协议。 更早之前的10月,行业已出现大规模产能布局:远景动力宜昌储能超级工厂开工,规划产能40GWh,预计2026年投产;差不多同时,楚能新能源襄阳70GWh锂电池项目也宣布开工,包括50GWh储能电池和20GWh动力电池。 此外,公开信息显示,电池制造环节,宁德时代今年已在福建、山东、河南等多地,启动新产能建设,累计新增规划电池产能超过70GWh,上半年还新增在建电池系统产能16GWh;国轩高科在南京、芜湖规划了合计40GWh的电池产能,还在斯洛伐克和摩洛哥分别规划了20GWh的动力电池产能。亿纬锂能、欣旺达、中创新航等多家锂电池龙头企业,也都明确披露了扩产计划。 在上游材料领域,产能扩张同样积极推进。负极材料和涂覆隔膜双龙头璞泰来、负极材料龙头尚太科技、高压实磷酸铁锂技术型龙头富临精工等,也纷纷启动了相应扩产项目,以匹配下游电池产能的快速增长。 本轮“扩产潮”呈现三大突出特征 电池中国梳理发现,本轮储能业产能扩张呈现以下三个突出特征: 一是产能规模显著提升。不仅宁德时代、远景动力、国轩高科等头部企业,相继公布大规模扩产计划,中小企业也纷纷启动规模化产能建设,单个项目产能超GWh、10GWh较为普遍。 二是技术路线多元化发展。在主流方形磷酸铁锂电池持续扩产的同时,钠离子电池、固态电池、大圆柱电池等技术路线,产业化进程也在提速。例如,近日亿纬锂能“钠能总部和金源机器人AI中心”项目,引发业界广泛关注。 三是500Ah+大容量电芯成为扩产主流。相关统计显示,目前已有近30家电芯企业布局500Ah+电芯产品,其中头部企业已进入规模化交付阶段,如宁德时代587Ah电芯已出货2GWh,预计2025年全年出货达3GWh;亿纬锂能628Ah电芯2025年6月已实现第30万颗下线。预计到2026年,将会有更多企业完成产能爬坡,推动该规格电芯成为市场主流,进一步助力储能行业降本增效。 值得关注的是,伴随大容量、高能量密度电芯的规模化应用,储能系统的整体规模与经济性将持续提升。储能正从以往“补充能源”的角色,逐步转向新型电力系统不可或缺的“主力能源”,为能源结构转型提供关键支撑。 |

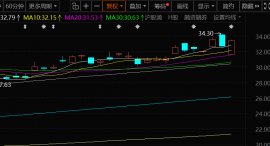

12月30日,紫金矿业的股价出现上涨,截至30日收盘,紫金矿业涨2.36%,报33.42元/股。

行至年末,2025年全球主要大类资产交出了一份怎样的成绩单?2026年大类资产配置趋势如

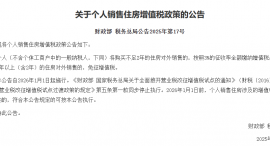

财政部、税务总局发布关于个人销售住房增值税政策的公告。 个人(不含个体工商户中的

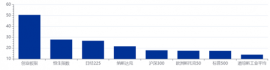

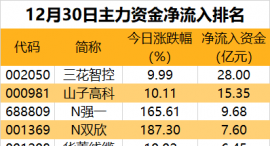

11个行业获主力资金净流入。据证券时报·数据宝统计,今日(12月30日)沪深两市主力资

利好来了。12月30日,国家发展改革委、财政部印发的《关于2026年实施大规模设备更新和

截至今日(12月30日)收盘,上证指数报收3965.12点;深证成指收于13604.07点,上涨0.4

国产算力龙头股曝光。大利好,02469,直线拉升今日(12月30日)盘中出现利好消息。据

汽车行业迎来重磅利好政策。今日,工信部等四部门印发《汽车行业数字化转型实施方案》

省委十二届十次全会暨省委经济工作会议在长沙召开扎实推动经济高质量发展确保“十五五

记者12月30日从国家发展改革委获悉,为优化实施“两新”政策,做好政策平稳有序衔