|

12月30日,中矿资源股价出现上涨,截至30日收盘,中矿资源涨2.66%,报79.24元/股。

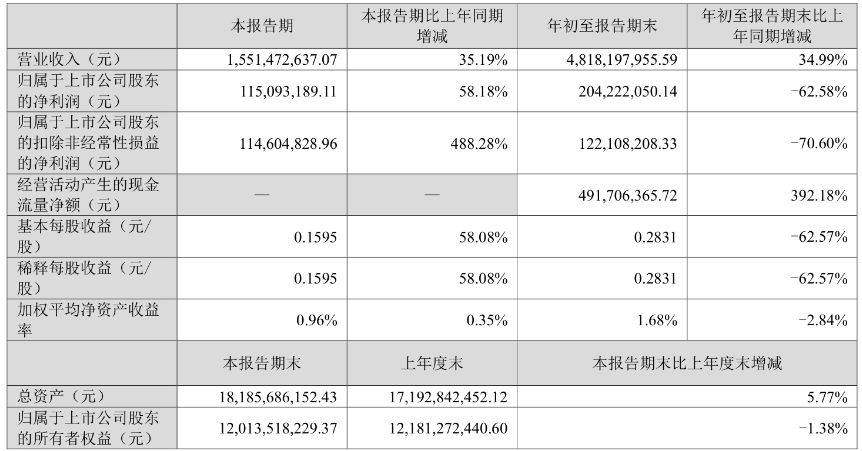

有投资者在投资者互动平台提问:请问贵司希富玛铜矿和卡布韦铜矿是否在产?目前产能多少?是否有扩建计划?中矿资源12月29日在投资者互动平台表示,公司赞比亚西北省希富玛铜矿为在产矿山,公司正在开展自有矿山的地质勘查增储工作,相关工作按计划稳步推进。 中矿资源 12月26日发布公告称,公司及控股子公司无逾期担保情况,也无涉及诉讼的担保及因担保被判败诉而应承担的损失。 中矿资源12月17日在互动平台回答投资者提问时表示,公司纳米比亚20万吨/年多金属综合循环回收项目第一期火法冶炼工艺工程已于纳米比亚当地时间2025年12月15日建设完毕并成功点火试生产运营,锗锌渣的处理能力为8万吨/年,一期火法冶炼工艺工程将产出半成品含锗氧化锌烟尘。2026年,公司将按计划推进该项目一期的生产运营,同时推进项目第二期火法冶炼工艺工程及湿法冶炼工艺工程的建设工作。 中矿资源12月15日在互动平台回答投资者提问时表示,公司赞比亚Kitumba铜矿项目整体建设进度按计划正常推进。 中矿资源12月15日公告称,公司Tsumeb冶炼厂多金属综合循环回收项目第一期火法冶炼工艺工程已建设完毕并成功点火试生产运营,锗锌渣处理能力为8万吨/年,将产出半成品含锗氧化锌烟尘。项目位于纳米比亚楚梅布地区,交通便利。项目全部完成后,主要产品包括锗锭、工业镓、锌锭等,设计产能分别为锗锭33吨/年、工业镓11吨/年、锌锭1.09万吨/年。公司计划在2026年推进一期生产运营及二期工程建设。但需注意,产品价格受多种因素影响存在波动风险。 中矿资源12月9日晚间发布公告称,公司于2025年12月9日召开第六届董事会第二十次会议,审议通过了《关于募投项目结项并将节余募集资金永久补充流动资金的议案》。鉴于公司2022年度非公开发行股票募集资金投资项目已全部建设完成并达到可使用状态,公司对募投项目予以结项。截至2025年12月9日,募投项目累计已使用募集资金2944960894.33元,节余募集资金总额(含利息收入扣除手续费净额)为83964972.05元。公司拟将节余募集资金8396.50万元(具体金额以资金转出当日银行结息后专户资金余额为准)永久补充流动资金,以用于日常生产经营。上述节余募集资金永久补充流动资金实施完毕后,公司将注销相关募集资金专用账户,相关募集资金三方监管协议予以终止。 中矿资源10月28日披露2025年第三季度报告显示:前三季度公司实现营业总收入48.18亿元,同比增长34.99%;归母净利润2.04亿元,同比下降62.58%;扣非净利润1.22亿元,同比下降70.60%。

东兴证券12月18日研报认为:锂行业供需关系或持续改善。从供给端观察,生产成本分化或决定锂矿端供给增量。考虑到锂价对高成本矿企的锂产出影响,2025年后锂矿端增量或逐渐缩减,而南美地区低成本盐湖提锂产出或决定全球锂供给弹性。我们预计2024-2027年间,全球锂供给或由123.1万吨LCE增至186万吨LCE,期间CAGR或达15%。其中,盐湖提锂产量或由24年的47.5万吨LCE增至27年的84万吨LCE,期间CAGR或达21%,对应供应占比或由39%升至45%。从需求端观察,受益于新能源汽车发展带来的动力锂电池市场持续成长,以及新型电化学储能系统装机推动的储能锂电池需求的阶段性爆发,2024-2027年间全球锂电池合计出货量或由24年的1545GWh增至27年的2778GWh,全球碳酸锂合计需求量或由24年的103万吨增至27年的184万吨,期间CAGR或达21%。综合考虑,锂供需结构或在2025-2027年间逐渐改善,期间供需平衡或分别达到12.8 /6/2万吨LCE,供应过剩状况持续减缓。随着“反内卷”政策持续深化,叠加下游新能源汽车及储能领域的高景气度运行,锂行业供需结构改善或推动金属产品价格、行业盈利及估值水平持续改善。锂板块相关标的:中矿资源、金银河、天齐锂业、赣锋锂业、永兴材料。 联储证券点评中矿资源的研报显示:锂:产业链一体化建设成果显著,成本控制能力优异,行业周期性拐点的逐步确定,业务毛利率预期上行。铯:通过掌握上游资源,公司在产业链中近乎享有垄断地位,且伴随扩张产能放量,量价齐升,板块盈利有望再创新高。锗:国内出口管制举措出台导致锗价显著攀升且国内外价差快速拉大,公司矿山及冶炼产线均位于海外,放量后可充分享受政策红利,业务盈利前景可期。铜:战略版图拓展再尝试,公司完成收购动作后,迅速推进采选冶工程建设,盈利预期兑现,则可彻底打开公司业绩第三成长曲线。参考可比公司估值,结合公司未来发展前景,我们对其进行首次覆盖,同时给予公司增持评级。风险提示:重点工程进度不及预期、相关商品市场价格大幅波动、海内外产业政策反转等。 太平洋证券点评中矿资源的研报指出:铯铷业务持续向好。具有世界级锂矿资源,锂盐产能持续增长。产品种类不断丰富,新项目稳步推进。2024年,公司收购赞比亚Kitumba铜矿项目65%股权,并启动了投资建设Kitumba铜矿采选冶一体化项目,设计规模为原矿350万吨/年,冶炼项目设计产能为阴极铜6万吨/年,力争5年内铜产能达到10万吨/年以上。Kitumba铜矿采选冶一体化项目已完成初步设计工作,采矿、选矿厂工程已于2025年3月、7月开工建设。2024年8月,公司收购纳米比亚Tsumeb项目98%股权,启动了投资建设20万吨/年多金属综合循环回收项目,设计产能为锗锭33吨/年、工业镓11吨/年、锌锭1.09万吨/年。截至报告日,火法冶炼工艺的第一条回转窑安装建设工作顺利进行。铜、锗、镓等项目的逐步建成,公司的盈利能力进一步加强。投资建议:公司依托自身丰富的矿产勘查经验和技术优势,是中国地勘企业在海外地质勘查市场的先行企业。公司拥有多座世界级矿山,实现在众多战略金属方向的布局。我们持续看好公司的发展潜力。风险提示:公司核心矿产资源全球布局,国际贸易关系和地区局势有潜在影响;其他风险。 |

1 小时前

1 小时前

1 小时前

1 小时前

每逢年末,我国会根据经济社会发展情况,对部分进出口商品的关税税率税目进行调整。29

工信部等四部门印发《汽车行业数字化转型实施方案》,到2027年,整车标杆企业智能

"2025年迎来最后一个交易周,美东时间12月29日,此前高歌猛进的贵金属和股票市场

每日期货龙虎榜,带你深度了解市场。 市场一览: 周二商品期货综合指数

海空阻隔 夺控要港 两栖投送 外线慑打 龙马藏奇兵 拒止显神威 东部战区发布军事演习主

法网恢恢疏而不漏 天罗地网插翅难逃 中国海警局联合环球时报 发布台岛及其附属岛屿执

国务院总理李强日前签署国务院令,公布《中华人民共和国增值税法实施条例》(以下

SMM 12月30日讯: 金属市场: 截至日间收盘,内盘基本金属涨跌互现,沪镍以高达3.86%

12月30日,中矿资源股价出现上涨,截至30日收盘,中矿资源涨2.66%,报79.24元/股。

有投资者在投资者互动平台提问:请问,中条山集团子公司山西中条山集团胡家峪矿业有限